O curtailment — os cortes na geração de energia — permaneceu elevado no 4º trimestre de 2025, embora tenha apresentado uma queda consistente no encerramento do ano, segundo análise do BTG Pactual.

Apesar desse alívio pontual, os níveis ainda ficaram bem acima dos registrados em 2024, mantendo impactos relevantes sobre o desempenho das empresas do setor elétrico.

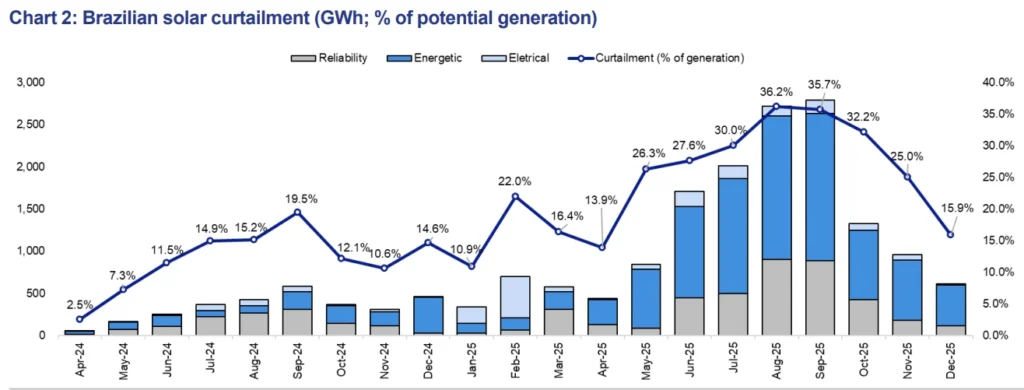

No segmento de energia solar, o curtailment médio atingiu 24,5% nos últimos três meses do ano. O resultado representa uma redução em relação ao trimestre anterior (que ficou acima dos 30%), mas que ainda indica um patamar elevado.

Na análise mensal, dezembro foi o período menos pressionado, com cortes de 15,9%, após 25,0% em novembro e 32,2% em outubro., conforme ilustra a imagem abaixo:

Entre as companhias mais impactadas pelos cortes na geração solar, destacam-se:

- Alupar: 39,5%;

- Equatorial Energia: 38,0%;

- Auren Energia: 30,0%;

- Eneva: 26,0%.

Do ponto de vista regional, os maiores níveis de curtailment solar foram observados em:

- Pernambuco: 31,9%;

- Bahia: 30,3%;

- Piauí: 27,4%;

- Minas Gerais: 25,0%;

Energia eólica

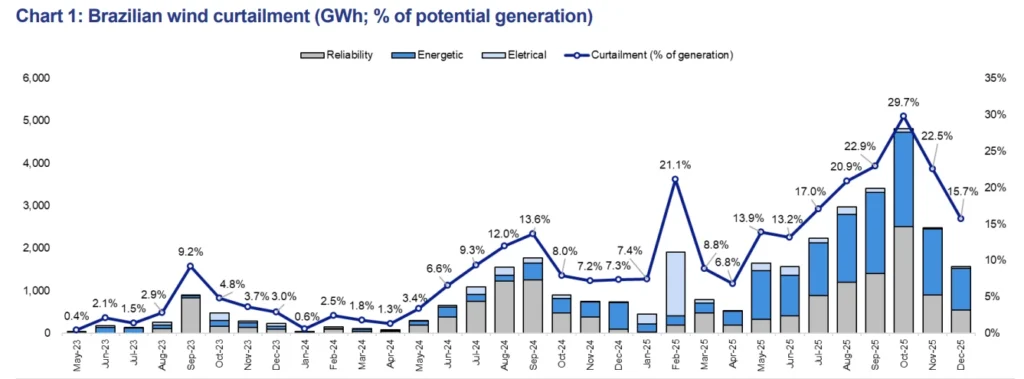

Na geração eólica, o curtailment médio foi de 23,8% no quarto trimestre de 2025. Entre as empresas listadas, os maiores impactos foram registrados em:

- CPFL Energia: 37,5%;

- Copel: 37,4%;

- Equatorial Energia: 27,6%;

- Engie Brasil Energia: 25,8%;

- Auren Energia: 25,6%.

Regionalmente, os cortes mais expressivos ocorreram no:

- Rio Grande do Norte: 33,7%;

- Ceará: 30,5%;

- Piauí: 19,5%;

- Paraíba: 18,2%.

Assim como no setor solar, dezembro apresentou melhora relevante, com curtailment eólico de 15,7%, ante 22,5% em novembro e 29,7% em outubro.

Gargalos estruturais seguem no radar

De acordo com o BTG Pactual, o curtailment de natureza energética continuou sendo o principal fator de restrição no trimestre, respondendo por 54% dos cortes na geração eólica e 69% na solar.

Já os cortes por confiabilidade ganharam maior relevância no segmento eólico, enquanto os de natureza elétrica permaneceram residuais – um indicativo de restrições estruturais persistentes no sistema.

A análise aponta que o comportamento do curtailment reflete, sobretudo, gargalos na infraestrutura de transmissão e a forte concentração regional da geração renovável.

Embora o recuo observado no fim de 2025 sinalize um alívio pontual, o patamar ainda elevado mantém o curtailment como um fator central de risco operacional e financeiro para empresas e investidores do setor elétrico.

Todo o conteúdo do Canal Solar é resguardado pela lei de direitos autorais, e fica expressamente proibida a reprodução parcial ou total deste site em qualquer meio. Caso tenha interesse em colaborar ou reutilizar parte do nosso material, solicitamos que entre em contato através do e-mail: redacao@canalsolar.com.br.