O Brasil deve encerrar o ano de 2025 com 11,86 GW de potência solar adicionada à matriz elétrica, somando os segmentos de GD(geração distribuída) e GC (geração centralizada). A estimativa foi realizada pelo Canal Solar, com base em dados da ANEEL (Agência Nacional de Energia Elétrica).

Do total projetado, 9,05 GW devem vir da geração distribuída, modalidade que engloba sistemas fotovoltaicos instalados em telhados, fachadas ou pequenos terrenos, tanto residenciais quanto comerciais e rurais.

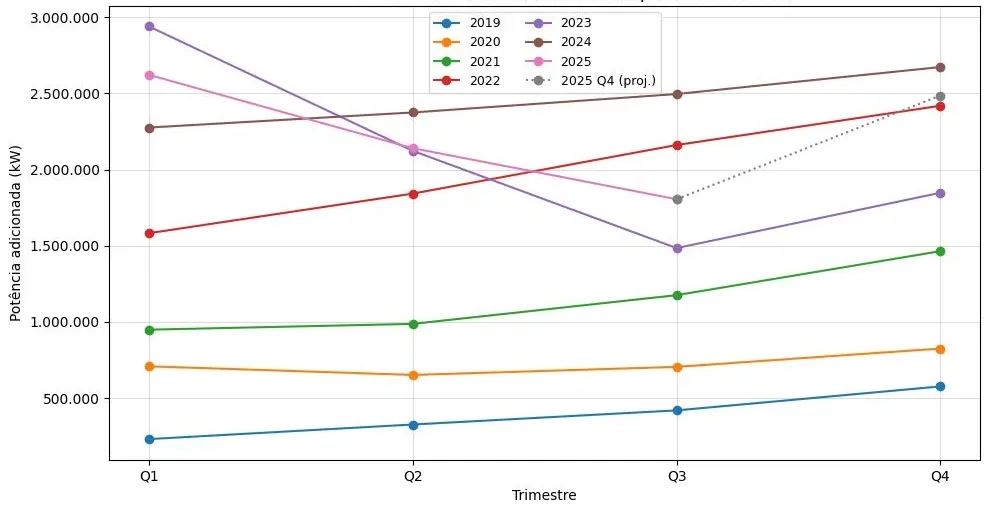

Já a geração centralizada, formada por grandes usinas solares conectadas diretamente ao SIN (Sistema Interligado Nacional), deve contribuir com 2,81 GW no período.

Alta nas instalações em residências e comércios sustenta crescimento da GD

Do total instalado em geração distribuída, os consumidores residenciais foram responsáveis por aproximadamente 57% das conexões, mantendo o padrão já observado em anos anteriores, em que os sistemas de pequeno porte lideram a expansão da GD. O segmento C&I (comercial e industrial) também teve participação relevante em 2025, representando 31% das conexões realizadas no ano.

Curtailment freia crescimento da geração centralizada

Apesar das expectativas positivas para o avanço da energia solar, o desempenho da geração centralizada sofreu uma queda significativa em 2025, levando o setor a encerrar o ano com cerca de metade da potência instalada que foi adicionada em 2024.

Um dos principais fatores que explica essa retração é o aumento do curtailment. Segundo reportagem recente do Canal Solar, em novembro de 2025, cerca de 28% de toda a energia que deixou de ser escoada no sistema elétrico brasileiro foi proveniente de usinas fotovoltaicas.

O impacto tem sido mais acentuado em regiões como o Nordeste e o Norte, que concentram boa parte dos empreendimentos solares centralizados devido à alta irradiação solar.

Nesses locais, o crescimento da geração superou o ritmo de expansão das redes de escoamento, especialmente em áreas distantes dos grandes centros de carga. Além de afetar diretamente a receita dos geradores, o risco de curtailment tem levado investidores a postergar ou redimensionar projetos, enquanto aguardam novos leilões de transmissão ou a liberação de reforços estruturais já em andamento.

O cenário também pressiona a ANEEL e o MME (Ministério de Minas e Energia) a priorizar soluções de infraestrutura e integração para evitar gargalos futuros, especialmente com a previsão de forte entrada de fontes renováveis nos próximos anos.

Todo o conteúdo do Canal Solar é resguardado pela lei de direitos autorais, e fica expressamente proibida a reprodução parcial ou total deste site em qualquer meio. Caso tenha interesse em colaborar ou reutilizar parte do nosso material, solicitamos que entre em contato através do e-mail: redacao@canalsolar.com.br.