O mercado de fusões e aquisições do setor solar brasileiro manteve-se estável em 2025, registrando 33 transações até o 3º trimestre. A informação consta no Boletim M&A da Greener.

Segundo a consultoria, o número representa apenas uma operação a menos em relação ao mesmo período de 2024, sinalizando um cenário de equilíbrio nas movimentações e maturidade nas negociações do segmento.

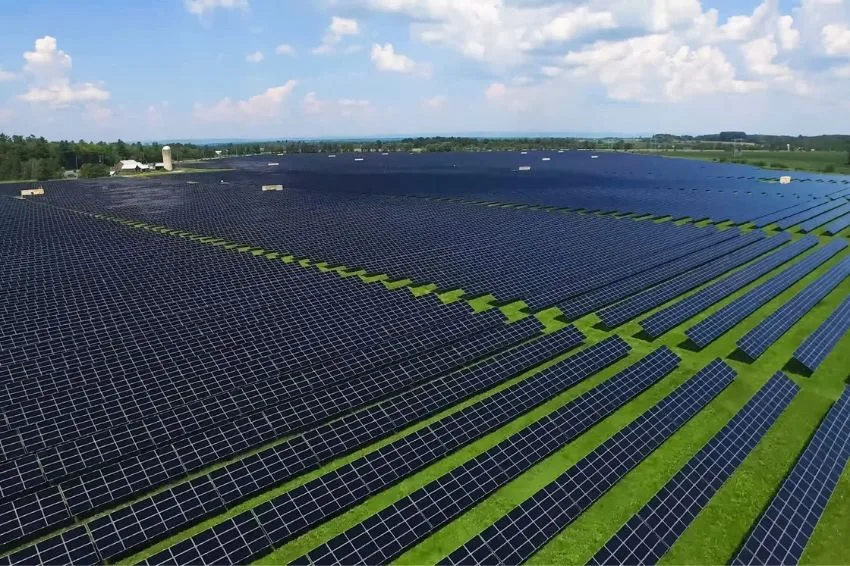

As usinas de GC (geração centralizada) seguem na liderança das transações, respondendo por 42% das operações realizadas no ano. Ainda de acordo com o levantamento, o destaque vai para o modelo de autoprodução, que continua sendo o principal motor de crescimento do mercado.

Já as negociações envolvendo GD (geração distribuída) permaneceram em ritmo semelhante ao do ano anterior, com sete transações registradas até o terceiro trimestre, apenas uma a menos que em 2024.

Crescimento gradual e estabilidade nas transações

Desde 2022, a Greener mapeou 135 transações no setor, sendo 34 delas registradas até o mesmo período de 2024. Em relação ao trimestre anterior, o volume de operações cresceu 5%, indicando uma recuperação gradual após um primeiro semestre mais moderado.

Entre empresas da cadeia fotovoltaica, foram contabilizadas 12 transações até setembro de 2025, mantendo o mesmo nível observado no último ano e demonstrando consistência na consolidação do setor.

Geração centralizada ganha força com autoprodução

No acumulado de 2025, o mercado de GC somou 14 transações, enquanto o segmento de GD contabilizou sete. Apesar da leve retração nas operações, a potência negociada em GC chegou a 1,6 GWp até o 3º trimestre, puxada principalmente por projetos de autoprodução.

Um dos movimentos mais relevantes do período foi o desinvestimento da Raízen, que vendeu portfólios solares de GD avaliados em quase R$ 600 milhões, totalizando 40 usinas. O modelo de autoprodução representou 100% das operações de GC realizadas no trimestre, consolidando-se como tendência dominante nas transações de grande porte.

De acordo com estimativas da Greener, 1,6 GWp em potência foram transacionados no período, um aumento de 68% em relação a 2024, impulsionado pelo fortalecimento de contratos estruturados entre geradoras e grandes consumidores.

Integração entre energia e tecnologia acelera aquisições

Além dos resultados de mercado, o boletim aponta uma aproximação crescente entre os setores de energia e tecnologia, que vem estimulando aquisições estratégicas voltadas à digitalização e à eficiência operacional.

Entre os exemplos citados estão a aquisição da Auren Energia pela Way2, a fusão entre o Grupo Ludfor e a Trifase Energia, e a compra da Unifique pela Holding Sustentys, empresa do setor de telecomunicações, além de outras mencionadas no relatório.

Destaques do trimestre

- Minas Gerais completou o segundo trimestre consecutivo sem registrar transações de GD;

- Desinvestimentos da Raízen movimentaram o mercado de geração distribuída;

- Setor de tecnologia reforça sua presença no segmento de energia, marcando uma tendência de convergência entre eficiência e sustentabilidade.

Todo o conteúdo do Canal Solar é resguardado pela lei de direitos autorais, e fica expressamente proibida a reprodução parcial ou total deste site em qualquer meio. Caso tenha interesse em colaborar ou reutilizar parte do nosso material, solicitamos que entre em contato através do e-mail: redacao@canalsolar.com.br.