O mercado de GD (geração distribuída) no Brasil enfrentou um primeiro semestre marcado por desafios e transformações. É o que aponta o mais novo Estudo Estratégico da Greener, divulgado nesta terça-feira (30).

O levantamento aponta queda nas vendas de sistemas e no volume de financiamentos, mudanças no perfil das empresas integradoras, além de dificuldades técnicas e financeiras que impactaram o setor. O estudo também detalha variações nos preços dos kits fotovoltaicos e o avanço de novas tendências.

Além disso, destaca que o cenário atual evidencia uma mudança estrutural no segmento da GD, na qual o modelo tradicional de venda e instalação de sistemas já não garante competitividade em um mercado cada vez mais pressionado por consumidores mais exigentes, novos entrantes e desafios macroeconômicos.

Com mais de 100 páginas, o relatório reúne dados de 1.188 empresas e foi resumido pelo Canal Solar em uma síntese com os principais insights. Confira abaixo os principais destaques:

Corrida e recorde de importação de módulos

De acordo com a Greener, o aumento do imposto de importação para módulos fotovoltaicos no final do ano passado, de 9% para 25%, provocou uma corrida às compras no início do ano. Fabricantes anteciparam volumes aproveitando cotas isentas, o que resultou em recorde de módulos importados no primeiro trimestre de 2025.

Em contrapartida, com o fim do benefício fiscal e a alta dos juros, o mercado desacelerou no segundo trimestre, registrando queda de 38% em relação ao trimestre anterior, com volumes mensais abaixo de 1 GWp, patamares de 2022.

No acumulado do semestre, o Brasil nacionalizou 10,6 GWp em módulos, mesmo volume observado no 1º semestre de 2024. Do total, 78% (8,2 GWp) foram destinados à projetos de GD, o que representou um avanço de 7,5 p.p (pontos percentuais) frente ao primeiro semestre do ano passado.

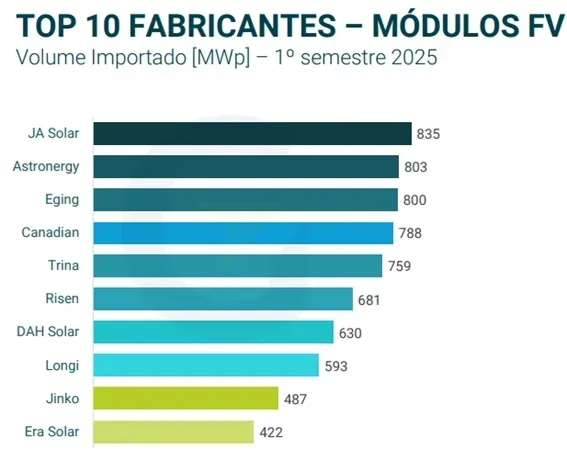

Dos 80 fabricantes que forneceram módulos fotovoltaicos ao Brasil no primeiro semestre, dez deles concentraram 60% do volume importado. Juntas, as líderes de mercado somaram 6,4 GWp no período, queda de quase 16% frente aos primeiros seis meses de 2024 (7,6 GWp).

Mercado de inversores

O levantamento da Greener aponta diferenças no desempenho por faixas de potência:

- Até 9,9 kW: dos 58 fabricantes, as 10 empresas líderes de mercado concentraram 78% das importações, mas o volume caiu 32% (de 2,5 GW para 1,7 GW).

- Entre 10 kW e 100 kW: entre 38 fornecedores, os 10 principais responderam por 87% do volume, que cresceu 26% (de 2,3 GW para 2,9 GW).

- Acima de 100 kW: em um grupo de 27 fabricantes, os 10 líderes responderam por 93,6% das importações, com alta de 77% (de 2,7 GW para 4,8 GW).

Perfil dos integradores

Segundo o estudo, 52% dos integradores instalaram mais de 500 kWp em sistemas fotovoltaicos no primeiro semestre do ano. Além disso, 90% daqueles com portfólios acima de 501 kWp atuam há mais de três anos no mercado.

Já 56% das empresas com até três anos de atuação instalaram até 200 kWp. “A experiência favorece portfólios maiores, mas estruturas organizadas e estratégias adequadas permitem que novos entrantes também agreguem em serviços e consequentemente, em volume instalado”, destaca a Greener.

Queda nos orçamentos e eficiência comercial

A pesquisa mostra que houve queda de 46% no volume médio mensal de orçamentos realizados no primeiro semestre de 2025, frente ao mesmo período de 2024. Empresas com até dois anos tiveram média de 11 orçamentos mensais, enquanto as mais experientes alcançaram 22.

Apesar da retração, o estudo identificou aumento da taxa de conversão de vendas, reflexo de estratégias de segmentação de clientes e otimização de recursos. “É momento de dedicar esforços para estudar o mercado, qualificar melhor os leads e investir em eficiência comercial”, recomenda a Greener.

Vendas, portes e financiamentos

Mais da metade dos integradores entrevistados (57%) afirmaram que venderam até 100 kWp no primeiro semestre. O porte médio foi de 8 kWp, equivalente a dois sistemas residenciais por mês.

- 65% das vendas foram de sistemas entre 4 e 12 kWp, consolidando o protagonismo do consumidor residencial e de pequenos comércios.

- 24% ficaram entre 12 kWp e 75 kWp, faixa comercial que se manteve estável mesmo com juros altos e restrição de crédito.

Segundo a Greener, 41% das vendas no primeiro semestre do ano foram financiadas, envolvendo 18 bancos tradicionais, 9 de fomento e 13 fintechs.

Trata-se de um percentual que representa uma retração em relação a 2024, motivado pelo reflexo do cenário de juros elevados, que encarecem as parcelas e reduzem a atratividade do financiamento, somado à maior restrição de crédito, com bancos mais seletivos após o aumento da inadimplência em outras linhas de consumo.

“O financiamento é fator relevante para expansão e competitividade no mercado. Para integradores, é estratégico manter boa reputação junto a instituições financeiras, garantindo acesso a condições diferenciadas para oferecer ao cliente”.

Desafios e inversão de fluxo

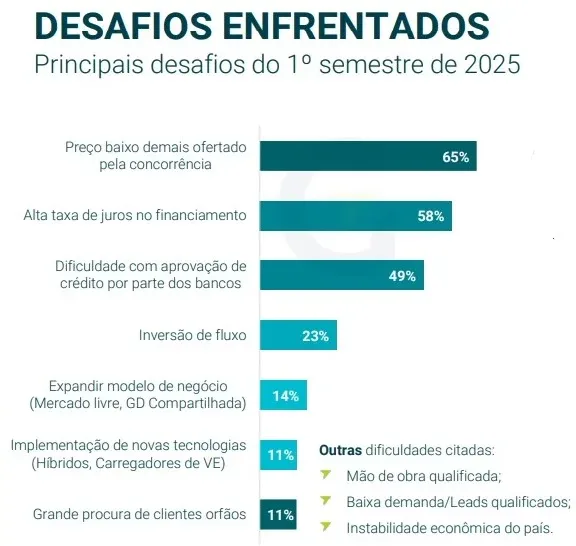

O levantamento mostra que 65% dos integradores apontam a concorrência de preços como maior obstáculo enfrentado no primeiro semestre. Em seguida, aparecem a alta taxa de juros (58%) e a dificuldade de aprovação de crédito (49%).

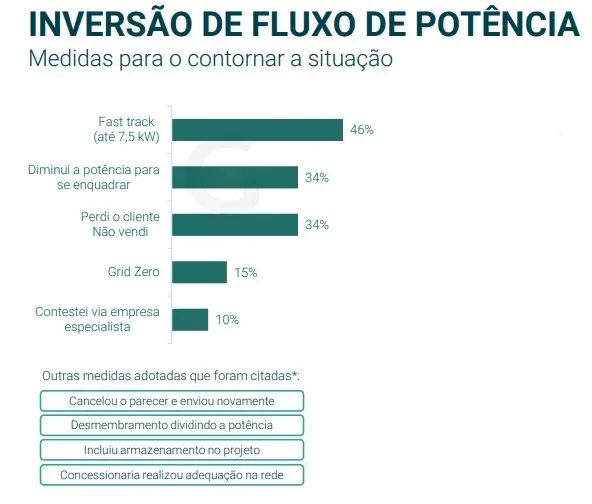

A inversão de fluxo afetou 28% dos projetos no semestre, índice estável frente a 2024. Minas Gerais lidera os casos, com 81% dos integradores relatando o problema. Para contornar a situação, cerca de 46% do mercado recorreu ao fast track.

“Ao receber orçamento de conexão com declaração de inversão de fluxo, o integrador deve analisar se a distribuidora cumpriu os requisitos do Art. 73 da Resolução Normativa 1.000/2021. Se o estudo não for emitido ou não considerar todas as alternativas, recomenda-se registrar reclamação na distribuidora e protocolar na ouvidoria da ANEEL”, orientou a Greener.

Clientes órfãos: oportunidade de receita

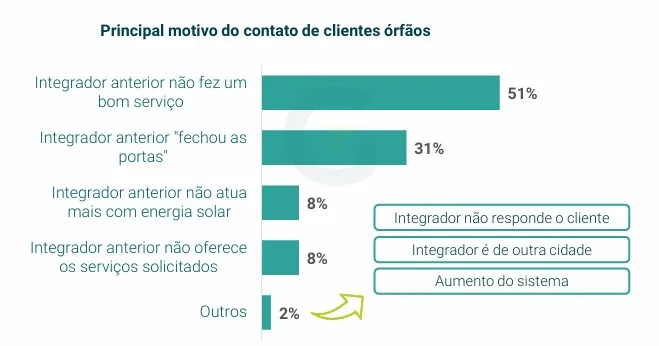

Um dos destaques do estudo é o aumento dos clientes órfãos, ou seja, consumidores sem suporte da empresa que instalou o sistema. No 1º semestre, 80% dos integradores receberam clientes nesse perfil — 65% até cinco clientes e 35% acima de seis.

Além disso, 94% afirmam que pretendem continuar atendendo essa demanda. “Os clientes órfãos reforçam um mercado em crescimento para integradores que estruturarem ofertas de serviços recorrentes, como manutenção e ampliação de sistemas”, informou a Greener.

Preço dos kits fotovoltaicos

O estudo também identificou ajustes nos custos dos preços médios dos kits fotovoltaicos ao longo dos primeiros seis meses do ano.

- Queda de 7,5% em sistemas até 150 kWp, comparado a junho de 2024.

- Aumento de 10,9% em sistemas acima de 150 kWp.

- Redução de 3% nos sistemas de 4 kWp, com preço médio de R$ 11.360,00.

- Redução de 9,4% nos sistemas de 50 kWp, agora em R$ 101,5 mil.

- Aumento de 13% nos sistemas de 1 MWp, chegando a R$ 2,51 milhões.

Mudanças no cenário da GD

Segundo a Greener, o mercado de GD no Brasil passa por um momento de transformação. O modelo tradicional de venda e instalação de sistemas já não garante competitividade diante de consumidores mais informados, novos entrantes agressivos e desafios macroeconômicos e regulatórios.

“Também é importante manter-se à frente de concorrentes e novos entrantes, fidelizar clientes e ser reconhecido pela qualidade e diversificação dos serviços ofertados”, afirma a empresa.

Entre as oportunidades, a Greener aponta revisitar clientes com propostas atualizadas, explorar novos perfis de consumidores, diversificar receitas, investir em parcerias e integrar soluções tecnológicas ao portfólio de vendas — como baterias, carregadores de veículos elétricos e serviços de O&M.

A pesquisa

O Estudo Estratégico da Greener sobre o mercado de GD foi realizado entre 1º de julho e 12 de agosto deste ano e contou com 1.188 respostas de integradores de todo o Brasil. O levantamento abrangeu empresas de diferentes portes e maturidade, oferecendo uma visão ampla do setor de integração fotovoltaica.

Clique link para baixar e conferir o estudo completo.

Todo o conteúdo do Canal Solar é resguardado pela lei de direitos autorais, e fica expressamente proibida a reprodução parcial ou total deste site em qualquer meio. Caso tenha interesse em colaborar ou reutilizar parte do nosso material, solicitamos que entre em contato através do e-mail: redacao@canalsolar.com.br.