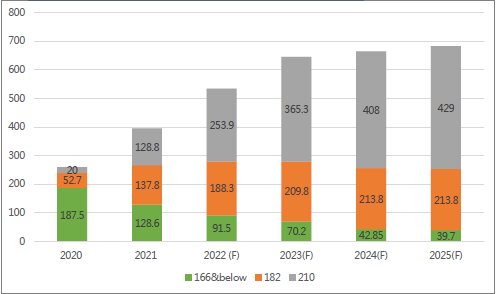

Um estudo realizado pela TrendForce apontou que os módulos de grande porte devem chegar a 442,2 GW de capacidade no final de 2022 com uma participação de mercado de 82,86%, dos quais painéis de 210 mm responderiam por 253,9 GW com uma participação de 47,57%.

De acordo com o relatório, os de 166 mm e abaixo diminuirão gradualmente em capacidade e ocuparão apenas 17,14% de participação em meio à migração de demanda, bem como à eliminação ou atualização de capacidade antiga dos fabricantes.

“Para a área de GD (geração distribuída) fotovoltaica, as empresas estão acelerando o lançamento de produtos compatíveis com módulos de grande porte, mais alinhados com a demanda do setor, e mais evidentes em vantagens de eficiência de conversão e potência em meio a uma contínua redução no custo por potência única”, relatou a pesquisa.

Licitação de módulos

Outro ponto destacado pela TrendForce é que várias empresas centrais e estatais anunciaram 89,4 GW de licitações de módulos fotovoltaicos em 2022 e permanecem como o principal impulsionador da aquisição julgada pelos proponentes.

China Huadian e SPIC ultrapassaram, por exemplo, 10 GW na aquisição centralizada de painéis este ano. Novas empresas emergentes, como a Xing Gang Investment, Fushun Mining Group, Chinal Coal Energy e Tysen-kld também começaram a ampliar sua intensidade na compra de módulos.

“Painéis de alta potência continuam prosperando em demanda entre as propostas de placas solares confirmadas. A capacidade de licitação confirmada para módulos de 530W+ é de 82,9 GW, o que ocupa 92,69% da escala total de licitação”, indicou o levantamento.

“Os módulos de 182/210 mm são produtos populares preferidos pelas empresas centrais e estatais este ano. Os do tipo N ultrapassaram 2 GW em escala de licitação e também são favorecidos. Já os de 375W-470 W estão apenas vendo uma escala de 5 GW”, exemplificaram.

Licitação de módulos bifaciais

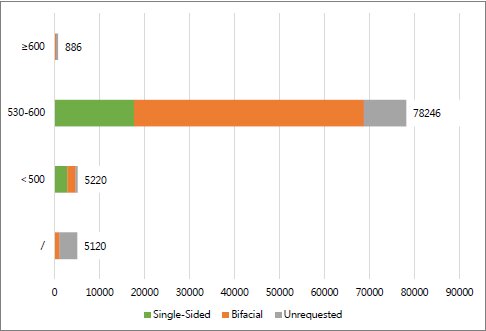

No que se refere às propostas confirmadas de painéis fotovoltaicos convencionais e bifaciais chegaram a 73,9 GW na aquisição centralizada de módulos para 2022.

No caso, os bifaciais estão ocupando 53,4 GW (60%), enquanto os monofaciais representam 20,5 GW (23%), com os bifaciais de vidro duplo ocupando 41% (36,7 GW).

“Espera-se que os bifaciais aumentem constantemente a participação de mercado futura graças ao seu esgotamento anual de 0,1%, em comparação com os monofaciais, e os ganhos relativamente maiores para centrais elétricas”, estimou o estudo.

Produção de wafers

A produção de wafers de grande porte ocupou um índice de liderança de 75,42% na demanda entre janeiro e maio de 2022, dos quais 210mm representaram 20,06%. Já a demanda por wafers de 166 mm e abaixo renderam uma taxa de produção de 21,08% para o mesmo período.

No total, mais de 50% das empresas estão produzindo atualmente wafers de 210 mm. Entre eles, estão Zhonghuan, Shangji, JYT, GCL, Gokin, Huantai Meike, Jinko, Yuze, Canadian Solar e Tonghe.

Com relação à demanda por wafers do tipo N de grande porte, o relatório indicou que a mesma provavelmente aumentará gradualmente junto com a aceitação cada vez maior do mercado de módulos com tecnologia do tipo N.

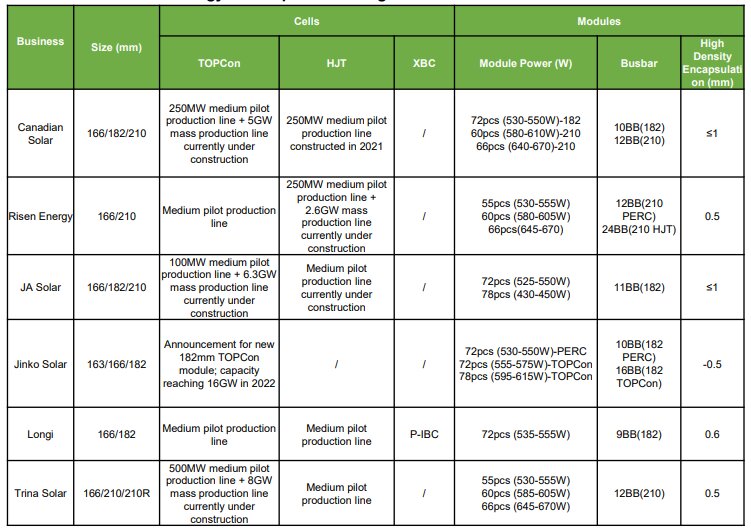

TOPCon entra em produção em massa

Outro destaque apontado pela TrendForce é que os módulos de 182 e 210 mm estão adotando como configuração padrão tecnologia MBB (multi-busbar) e de corte não destrutiva, encapsulamento de alta densidade e fatiamento.

Além de uma adoção contínua de 9BB pela Longi, todos os outros negócios atingiram um nível de barramento de 10-12BB para seus painéis.

“Em termos de construção de linhas de produção, a maioria das empresas são atualmente em fase piloto de médio porte para HJT, enquanto os negócios da TOPCon, como como Jinko Solar, JA Solar e Trina Solar, iniciarão a capacidade de nível GW em 2022, com Longi iniciando a expansão em células XBC e atingindo a produção em massa”, disse a pesquisa.

Comentários

Os comentários são moderados antes da publicaçãoOs comentários devem ser respeitosos e contribuir para um debate saudável. Comentários ofensivos poderão ser removidos. As opiniões aqui expressas são de responsabilidade dos autores e não refletem, necessariamente, a posição do Canal Solar.