Desde julho, alguns consumidores tem reclamado que a Light tem cobrado o ICMS em relação a uma nova base de cálculo, que denomina em suas faturas de “ICMS Subvenção/Desconto”.

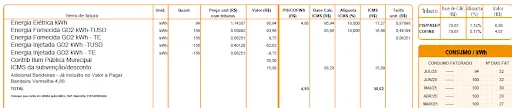

Essa cobrança tem ocorrido, pelo que se tem conhecimento, apenas para os consumidores classificados como GD II. Para ilustrar melhor observe tarifa emitida pela Light de julho de 2025 para um determinado consumidor participante de uma associação de geração compartilhada.

Conforme a fatura acima, a aplicação do ICMS se deu sobre três rubricas, conforme destacado abaixo:

A primeira delas “Energia Elétrica”, não há dúvidas de que o ICMS deve incidir sobre a totalidade, pois trata-se de quantidade consumida da distribuidora, integrando tanto as parcelas de TE quanto de TUSD.

A segunda, consiste na cobrança do ICMS sobre a TUSD utilizada, mesmo tendo havido a injeção da energia através do Sistema de Compensação de Energia Elétrica (créditos de energia oriundos da geração compartilhada), por não haver a isenção do ICMS sobre essa parcela, nos termos da Lei nº 8.922/2020.

Por fim temos a terceira e novel rubrica, denominada ICMS da subvenção/desconto. Mas o que vem a ser essa parcela?

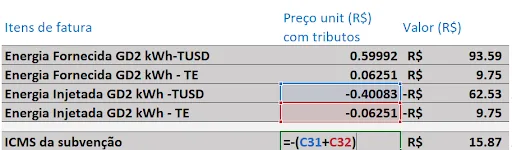

Com dificuldade, chegamos a essa memória de cálculo, que permite concluir que o ICMS Subvenção incide sobre a parcela da tarifa compensada devido a injeção de energia, mas que o consumidor não contribui diretamente, sendo custeada pela CDE.

Aqui está a confusão cometida pela Light ao ter que interpretar normas regulatórias em conexão com tributárias.

Como se sabe, os consumidores classificados como GD II, não tem o direito de compensar integralmente percentuais, conforme regra de transição, das componentes tarifárias relativas à remuneração dos ativos do serviço de distribuição, à quota de reintegração regulatória (depreciação) dos ativos de distribuição e ao custo de operação e manutenção do serviço de distribuição.

Por sua vez, os montantes não remunerados pelo consumidor-gerador, serão custeados pela CDE, nos termos do art. 25 do Marco Legal da Geração Distribuída. Ou seja, a distribuidora não é prejudicada com o fato do consumidor-gerador deixar de pagar sobre componentes tarifárias compensadas.

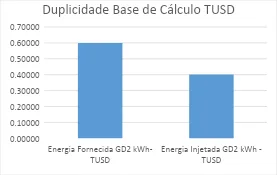

No entanto, a questão regulatória acima em nada altera o fato gerador das tarifas de energia e de distribuição compensadas. Sobre a TUSD, não há dúvidas de que foi integralmente tributada, e submetê-la a nova tributação sob a rubrica ICMS Subvenção é alargar a base de cálculo para mais de 67%, inventando fato gerador de entrega adicional de energia que não ocorreu pela distribuidora. É dizer, a Light acaba de inventar o fato gerador do ICMS sobre o montante de energia injetada para o consumidor de micro e minigeração distribuída.

Sob a rubrica ICMS subvenção também está contemplada parcela de energia, mas esta fica mais simples de explicar o erro cometido, pois sobre parcela energia, a Lei nº 8.922 de 2020, não deixa dúvidas de que sobre o consumo de energia compensado com os créditos de energia injetados na rede da distribuidora, não incide o ICMS.

A Light deve imediatamente corrigir o erro praticado, sob pena de conforme previsto no art. 323 da REN 1000/2021, caso a distribuidora não seja diligente em adotar as medidas para mitigar a possibilidade de faturamento a maior, deverá realizar a devolução em dobro.

As opiniões e informações expressas são de exclusiva responsabilidade do autor e não obrigatoriamente representam a posição oficial do Canal Solar.