Com a colaboração do jornalista Henrique Hein

O mercado de GD (geração distribuída) no Brasil apresentou desaceleração em 2025, com retração mais acentuada nos sistemas de maior porte.

A minigeração registrou queda de 31% nas novas instalações, enquanto a microgeração (composta por sistemas de até 75 kW) recuou 6% em relação a 2024.

No recorte por perfil de consumo, o segmento residencial manteve a liderança, concentrando 57% do novo volume adicionado. Já a classe comercial perdeu participação, enquanto os segmentos rural e industrial seguiram na mesma toada.

O levantamento também chama a atenção para uma renovação recente do setor: mais da metade das empresas foram criadas nos últimos cinco anos, sendo 48% entre 2019 e 2022 — período de forte expansão da GD. Em contrapartida, apenas 10% das empresas ativas antes de 2016 permanecem no mercado.

Na avaliação da Greener, o cenário reflete um setor ainda em fase de maturação, marcado por alta fragmentação entre integradores e pela crescente necessidade de capacitação profissional.

A pesquisa divulgada pela consultoria foi realizada com mais de 6.590 empresas integradoras de todas as regiões do país, entre os dias 12 e 31 de janeiro de 2026, considerando a atuação ao longo de 2025.

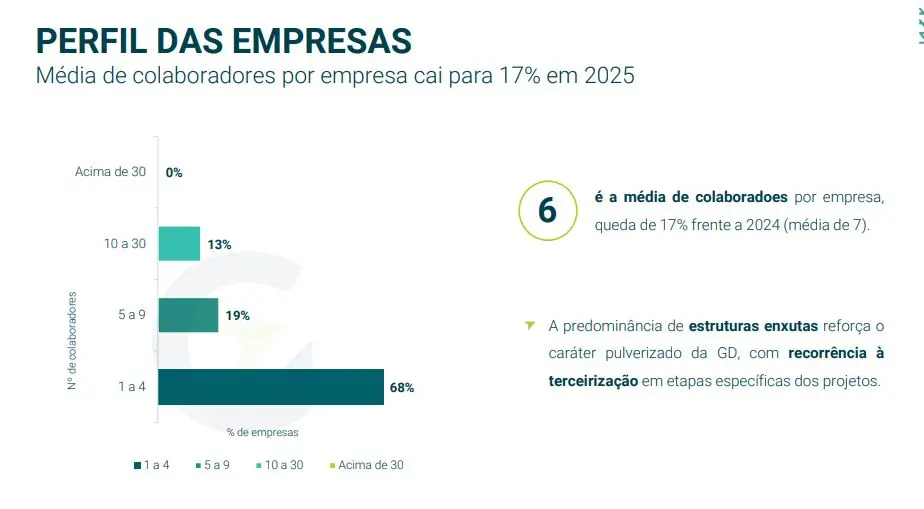

Empresas operam com estruturas mais enxutas

Em 2025, a média de colaboradores caiu de sete para seis por empresa, uma redução de 17% em relação ao ano anterior. A maior parte das companhias (68%) opera com equipes de até quatro funcionários, enquanto apenas 13% possuem entre 10 e 30 colaboradores.

Segundo a Greener, esse modelo reforça o caráter pulverizado do mercado, com forte utilização de terceirização nas diferentes etapas dos projetos. O estudo também identifica mudanças no posicionamento das empresas.

Embora 69% ainda atuem como integradoras, focadas na venda e instalação de sistemas fotovoltaicos, cerca de 25% já se posicionam como consultores de energia, ampliando o portfólio com soluções como baterias e carregadores.

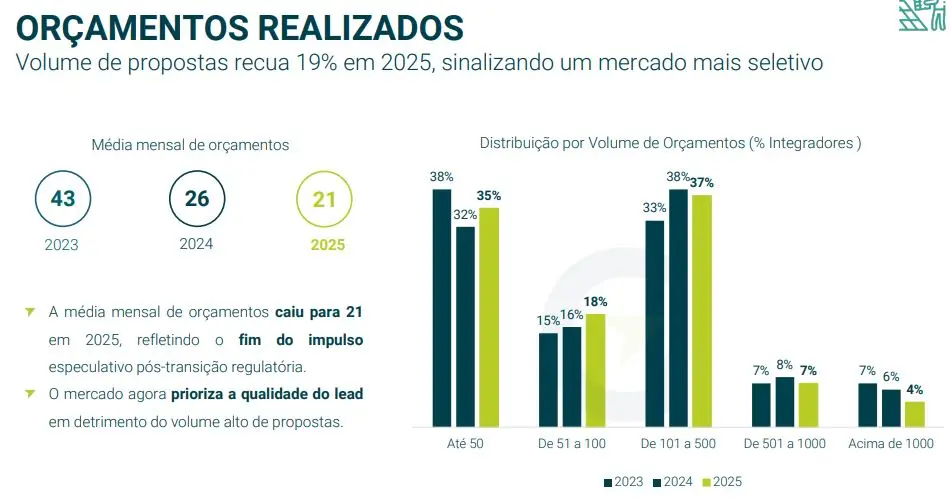

Propostas caem, mas vendas aumentam

Em relação às negociações de produtos no mercado, o número de propostas comerciais apresentou queda de 19% em 2025, com média mensal de 21 orçamentos por empresa, frente a 26 em 2024 e 43 em 2023

Apesar da redução no volume de orçamentos, a taxa de conversão atingiu 22% em 2025, acima dos 20,4% registrados em 2024 e dos 11,6% em 2023.

“Mesmo com menos orçamentos, a taxa de conversão subiu 1,6 p.p. em relação a 2024. O avanço na conversão sugere uma demanda mais qualificada e processos de venda mais eficientes das empresas”, destaca a Greener.

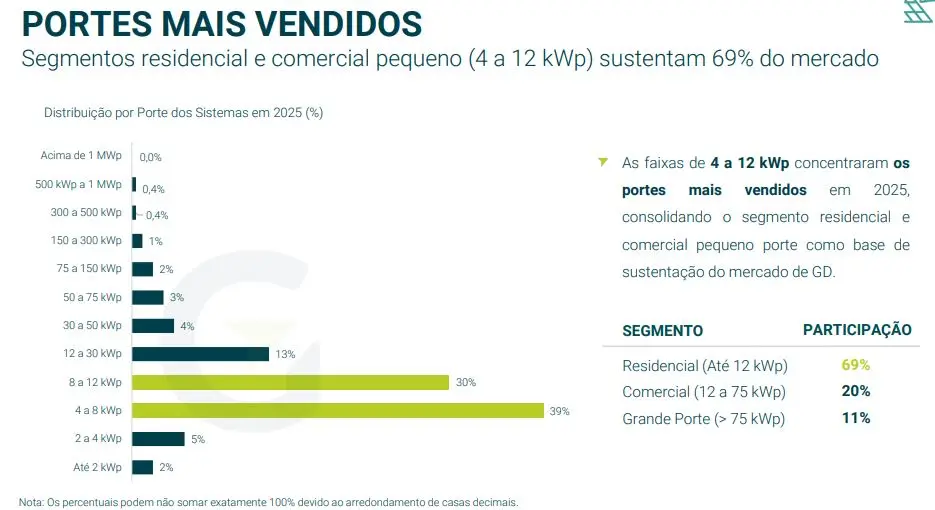

O estudo da Greener também indentificou que cerca de 80% dos integradores comercializaram até 500 kWp em 2025. Considerando um sistema médio de 8 kWp, isso equivale a cinco sistemas por mês.

As faixas de 4 a 12 kWp lideraram as vendas no período, com 69% de participação. Dentro desse grupo, sistemas de 4 a 8 kWp representaram 39%, enquanto os de 8 a 12 kWp responderam por 30%. Projetos acima de 75 kWp concentraram apenas 11% do mercado.

Importação de módulos

A desaceleração da GD também se refletiu na cadeia de suprimentos. Em 2025, o volume de módulos fotovoltaicos importados somou 17,9 GWp, uma queda de 20% em relação a 2024, retornando a patamares observados em 2022 e 2023.

Do total importado, cerca de 80% (14,2 GWp) foram destinados à geração distribuída, mantendo o segmento como principal destino da demanda.

Segundo a Greener, o pico de importações no último trimestre está relacionado à recomposição de estoques por parte dos distribuidores, após ajustes na demanda.

“Dos 115 fabricantes que forneceram módulos ao Brasil em 2025, os 10 líderes concentraram cerca de 59% do volume importado”, destaca o estudo.

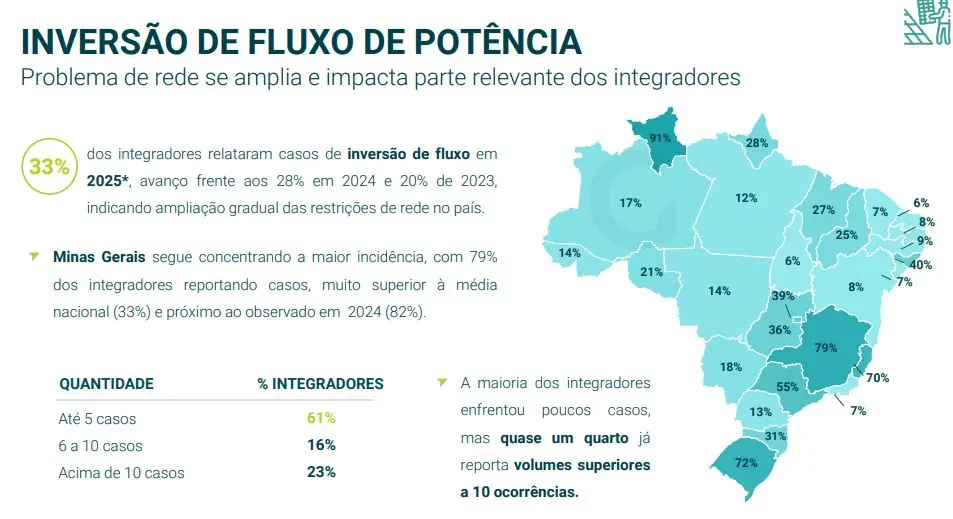

Inversão de fluxo

Em 2025, cerca de um terço (33%) dos integradores entrevistados pela Greener relataram ter presenciado ao menos um caso de inversão de fluxo de potência em seus negócios – avanço de 28% em relação a 2024 e de 20% em comparação com 2023.

O problema é mais recorrente em estados com alta penetração de sistemas fotovoltaicos, como Minas Gerais, onde 79% dos profissionais reportaram ocorrências, número superior à média nacional e próximo ao observado em 2024 (82%).

Segundo o estudo, a maioria dos integradores (61%) diz ter enfrentado poucos casos (até cinco). No entanto, quase um quarto (23%) reportou volumes superiores a dez ocorrências.

De acordo com a Greener, quase metade (48%) das alegações recebidas em 2025 foram resolvidas, um avanço frente aos 45% registrados em 2024. Para contornar as restrições, os integradores recorreram em sua grande maioria a soluções operacionais, ainda que com impacto direto nos projetos.

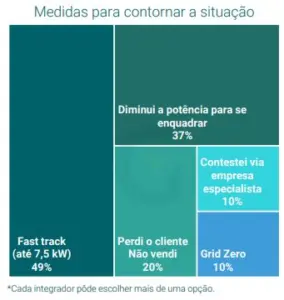

Quase metade (49%) dos profissionais passaram a utilizar o chamado fast track (até 7,5 kW) como alternativa para viabilizar conexões, enquanto 37% optaram por reduzir a potência dos sistemas para se enquadrar nas limitações da rede.

Porém, mesmo com estratégias de adaptação, 20% dos projetos não foram concretizados, indicando impacto direto na conversão de vendas. De acordo com análise, soluções mais estruturais ainda têm baixa adoção, com apenas 10% dos integradores recorrendo a alternativas como grid zero.

Você também pode se interessar!

Greener revela marcas mais lembradas pelos integradores em 2025; veja o ranking

Todo o conteúdo do Canal Solar é resguardado pela lei de direitos autorais, e fica expressamente proibida a reprodução parcial ou total deste site em qualquer meio. Caso tenha interesse em colaborar ou reutilizar parte do nosso material, solicitamos que entre em contato através do e-mail: redacao@canalsolar.com.br.