João Paulo Muntada Cavinatto e Rafaela Canito*

A Lei Complementar nº 194/2022 (LC 194), publicada pelo Congresso Nacional no último dia 23 de junho, dentre outras coisas, reduz substancialmente o ICMS incidente sobre operações com energia elétrica.

As reduções decorrem do reconhecimento de duas condições fundamentais: a essencialidade do setor, que obriga estados a reduzirem o imposto estadual incidente sobre a venda de energia para as alíquotas gerais (entre 17% e 18%) e a não incidência do ICMS sobre as Tarifas de Uso do Sistema de Transmissão e Distribuição (TUST e TUSD), vinculados a essas operações.

Em tese, se o texto constitucional for seguido à risca, as unidades federativas são imediatamente obrigadas a aplicar a redução das alíquotas de ICMS instituída por lei complementar.

A despeito da determinação constitucional, o tema está longe de uma definição segura, sobretudo para distribuidoras de energia elétrica, usualmente responsáveis tributárias pelo recolhimento do ICMS sobre a energia fornecida aos consumidores e, como tal, estão vinculadas a critérios regulatórios de definição tarifária – que pressupõe o repasse de benesses tributárias para o consumidor final e, ao mesmo tempo, às legislações tributárias estaduais vigentes, ainda não formalmente adequadas aos preceitos da LC 194.

Na prática, o contexto de incerteza é o maior possível e bastante desafiador para distribuidoras que precisam decidir se atendem à LC 194 (e sua respectiva obrigação de repasse de reduções tributárias aos consumidores) e reduzem o ICMS sobre as contas de energia elétrica ou, se continuam aplicando as alíquotas previstas na legislação tributária estadual vigente.

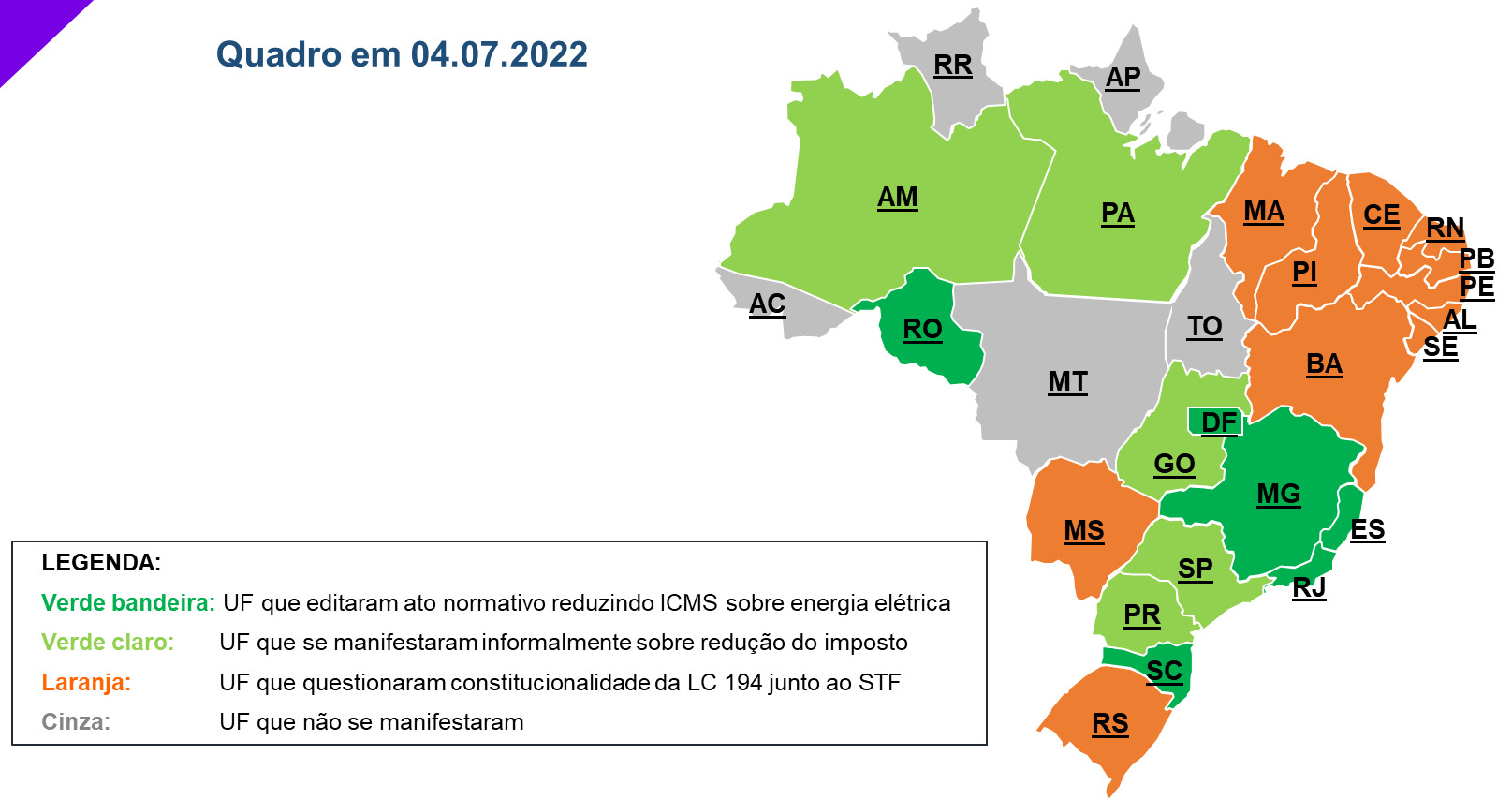

Até 04 de julho de 2022, dentre as 27 unidades da federação, apenas Rondônia optou pela edição de leis em sentido estrito para aderir aos efeitos da LC 194 sobre todos os bens essenciais, inclusive energia elétrica.

Rio de Janeiro, Minas Gerais, Santa Catarina, Espírito Santo e Distrito Federal acolheram integralmente a redução do teto do ICMS, mas, para isso, optaram por editar atos normativos de competência do Governador, como decretos ou medidas provisórias.

Os estados do Nordeste, acompanhados por Mato Grosso do Sul e Rio Grande do Sul, ajuizaram Ação Direta de Inconstitucionalidade perante o Supremo Tribunal Federal, questionando a redução do ICMS promovida pela LC 194. Por essa razão, Paraíba, Rio Grande do Norte e Alagoas publicaram decretos acolhendo integralmente a redução da alíquota do imposto, mas somente durante a vigência da LC 194. Já o Rio Grande do Sul reduziu as alíquotas do ICMS temporariamente até 31 de julho de 2022.

Por ora, São Paulo, Paraná, Goiás e os Governos do Ceará, Pernambuco, Sergipe, Amazonas e Pará sinalizaram informalmente via informativos, entrevistas ou por redes sociais a intenção de acolher a redução do teto do ICMS. Enquanto isso, os fiscos das demais unidades federativas permanecem sem manifestação formal sobre a redução da alíquota do ICMS sobre operações com energia elétrica.

Mesmo nos Estados que já se posicionaram pela concordância das reduções impostas da LC 194, permanecem dúvidas importantes sobre a delimitação da aplicação das novas alíquotas, sobretudo se considerarmos que a LC 194 entrou em vigor na data de sua publicação (em 23.06) e muitas das atividades por ela alcançadas são faturadas com base em critérios de medição mensais (não só energia elétrica, como gás natural e serviços de telecomunicações não medidos), o que traz questionamentos sobre a necessidade ou não de aplicação proporcional das novas alíquotas.

O clima dos setores afetados é de incerteza, sobretudo para contribuintes como distribuidoras de energia elétrica, sujeitos concomitantemente às normas tributárias, regulatórias e consumerista.

Além de estarem atentos aos desdobramentos da Ação Direta de Inconstitucionalidade e às manifestações dos estados sobre o tema, é importante que as distribuidoras de energia elétrica e os demais contribuintes avaliem com cautela a abrangência das reduções já implementadas pelos estados e estudem estratégias jurídicas multidisciplinares – seja na via administrativa, seja na judicial, para minimizar riscos não apenas tributários, mas também dos pontos de vista regulatórios e de Direito do Consumidor.

*João Paulo é sócio responsável pela área de Tributos Indiretos e Direito Aduaneiro no Lefosse

*Rafaela é advogada sênior da área de Tributos Indiretos e Direito Aduaneiro no Lefosse