Com colaboração de João Paulo Marçal

No final do ano de 2021, o Comitê-Executivo de GECEX (Gestão da Câmara de Comércio Exterior) implementou alterações na NCM (Nomenclatura Comum do Mercosul), realizando algumas alterações nas classificações das mercadorias utilizadas para a geração de energia elétrica a partir da fonte solar.

Apesar de fazer parte de nosso dia a dia, nem todos sabem a origem do código NCM, principal identificador das mercadorias. Este advém do SH (Sistema Harmonizado) estabelecido pela OMA (Organização Mundial das Aduanas).

A atualização do SH por meio da OMA ocorre a cada cinco anos. Sua última atualização começou a ser elaborada em 2020, visando por meio da mudança dos NCMs tornar a classificação mais específica, bem como, alcançar um número maior de produtos, a qual começará a produzir efeitos apenas a partir de 1º de abril do corrente ano.

O NCM atribui um código de oito dígitos para cada item, sendo que os seis primeiros têm como base a classificação do SH, os quais são distribuídos da seguinte forma:

- i) os dois primeiros dígitos referem-se ao capítulo, ou seja, às características do produto;

- ii) os quatro primeiros dígitos apresentam a posição, que é o desdobramento da característica do item identificado no capítulo;

- iii) os seis primeiros dígitos são a subposição, consistente no desdobramento aprofundado da característica identificada no Capítulo;

- iv) os sete dígitos do item é a classificação do produto NCM;

- v) os oito dígitos são a descrição e a classificação mais detalhada da mercadoria.

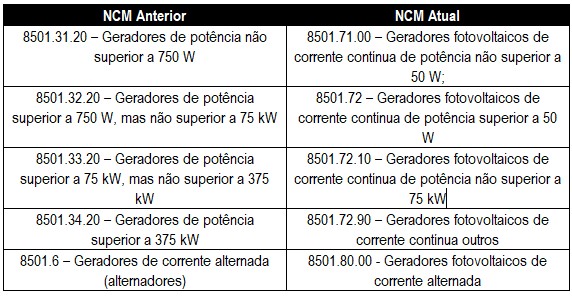

No que diz respeito aos equipamentos do setor solar o novo SH acarretou em mudança na classificação dos geradores, os quais saíram da posição 8501.3 que tratava dos “outros motores de corrente contínua; geradores de corrente contínua” e passaram a estar em classificação específica, dividindo-os de acordo com a potência e o tipo de corrente, se contínua ou alternada:

A modificação no SH, para além de inserir os geradores fotovoltaicos em posições específicas, acabou por modificar a potência para fins de classificação, assim como, criou especificamente o NCM dos geradores fotovoltaicos de corrente alternada, o qual inexistia anteriormente, e que parece assertivo, haja visto existirem alguns pronunciamentos por parte da Receita Federal do Brasil de que os geradores fotovoltaicos não poderiam ser classificados nos itens 8501.31.20, 8501.32.20, 8501.33.20 e 8501.34.20, pois referem-se a motores/geradores de corrente contínua.

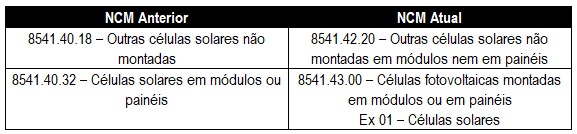

Não obstante a modificação da classificação dos geradores fotovoltaicos, outro bem utilizado por este setor que de igual modo sofreu os efeitos da reclassificação foram as células solares:

Ao introduzir e utilizar da nova classificação do SH, o Decreto nº. 10.932/2021 aprovou a nova Tabela de Incidência do TIPI (Imposto sobre Produtos Industrializados), que estabelece a alíquota de 10% para as “Células fotovoltaicas montadas em módulos ou em painéis”, classificadas no NCM 8541.43.00, produzindo efeitos a partir de 1º de abril de 2022.

Apesar de num primeiro momento a alteração passar a impressão de que os módulos fotovoltaicos passarão a ser tributados indistintamente, importante destacar que a Tabela TIPI apresenta exceção logo abaixo ao NCM 8541.43.00, (“Ex 01”) para as células solares, mantendo a alíquota zero de IPI.

Contudo, causa estranheza tal diferenciação, ainda mais com alíquotas de IPI distintas, pois de acordo com a NESH (Nota Explicativa do Sistema Harmonizado) para a posição 85.41, as células solares e as células fotovoltaicas possuem a mesma finalidade, qual seja, transformar diretamente a luz solar em energia elétrica.

Ocorre que a nova classificação igualmente impacta na incidência e cobrança do ICMS. Isto porque, o Convênio ICMS nº. 101/97, o qual concede isenção do mencionado imposto aos geradores fotovoltaicos, bem como às células solares, se utiliza da antiga classificação de NCM, a qual deixará de estar vigente a partir de 1º de abril de 2022.

Logo, tendo em vista que o Código Tributário Nacional, lei geral em matéria tributária, determina que a legislação tributária que disponha sobre isenção deva ser interpretada literalmente, inevitavelmente alcança-se a conclusão de que não havendo alteração no aludido convênio, os geradores e células solares poderão deixar de usufruir da isenção de ICMS, havendo o risco das autoridades fazendárias estaduais interpretarem que a partir de 1º de abril, a comercialização dos geradores fotovoltaicos e módulos fotovoltaicos estão sujeitos ao ICMS, cujas alíquotas variam a depender do Estado, mas que giram em torno de 18%.

Assim, preocupa todas essas modificações, pois no que se refere ao instituto da isenção os Tribunais Superiores Pátrios já se manifestaram de forma contundente que não é possível realizar interpretação ampliativa ou isonômica, restando, portanto, o setor solar à mercê da vontade dos chefes do Poder Executivo Estadual, especialmente para modificar o Convênio ICMS 101/97 de modo a adequá-lo às novas classificações de NCM.

A taxa de câmbio, o aumento do custo do capital, somado ao possível aumento de tributos sobre os equipamentos são preocupantes em ano que o setor promete crescimento jamais experienciado antes no país.

Uma resposta

Não entendi com seria taxado, já que os geradores estão isento. A taxa seria em cima da célula fotovoltaica montada em módulo, porém uma célula fotovoltaica é uma célula solar e a célula solar é uma exceção. O fornecedor compra e vende módulo(conjunto de células)

Então se taxa é para célula, num módulo de 144 células teria que compor no custo o valor de cada célula?