Atualizada em 16 de março de 2022

Diversas mudanças no âmbito do mercado internacional, realizadas no fim do ano passado, podem fazer com que os módulos fotovoltaicos deixem de ser isentos do IPI (Imposto sobre Produtos Industrializados) e do ICMS (Imposto sobre Circulação de Mercadorias e Serviços) a partir de 1º de abril deste ano.

Com isso, a alíquota do IPI passaria a ser de 10% e o ICMS teria alíquota entre 12% a 18%, dependendo do estado. Essa mudança resultaria em uma uma alta de carga tributária nos painéis solares importados.

Considerando que os módulos correspondem a aproximadamente 50% do investimento (Capex) de um sistema fotovoltaico, esta mudança pode impactar consideravelmente o setor solar.

Afinal, que mudanças foram feitas?

Antes de discutirmos as alterações realizadas, é preciso compreender o que é o SH (Sistema Harmonizado) e qual é a sua função no comércio internacional. O SH é estabelecido pela OMA (Organização Mundial de Aduanas) e pelos países signatários da Convenção Internacional do Sistema Harmonizado, que é atualizado a cada cinco anos, de forma a atender as demandas do comércio internacional e suas mercadorias.

Ele é utilizado em escala global para orientar a classificação de produtos por cada país, uniformizando a classificação aduaneira às referências definidas pelo Sistema Harmonizado da OMA. Seu objetivo é ampliar e simplificar a classificação aduaneira das mercadorias, evitando que novos produtos e tecnologias sejam classificados em posições genéricas (Outros), sem a correta identificação de sua função básica e de seus elementos construtivos.

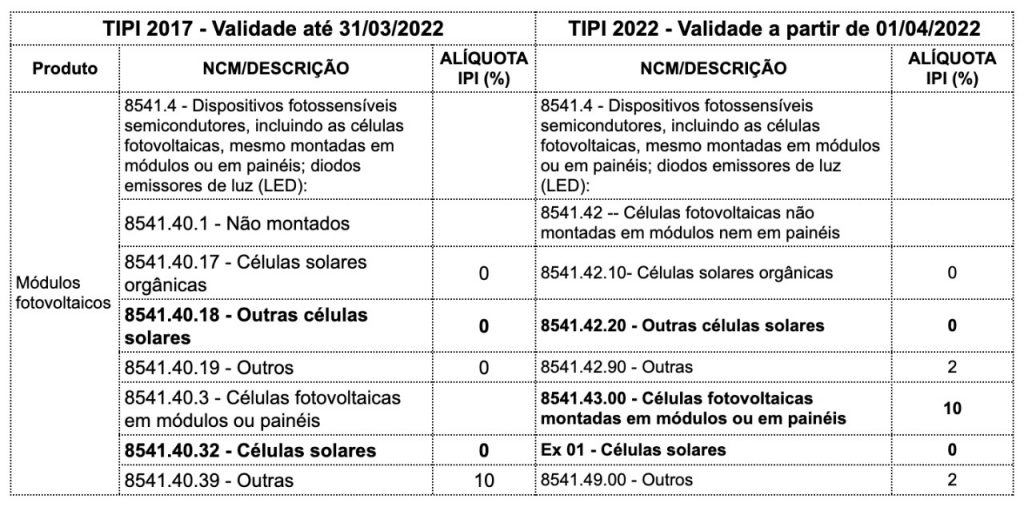

Como a última atualização do SH vigora desde 2017, neste ano passa a vigorar o Sistema Harmonizado 2022. Como consequência, a nova TIPI (Tabela de Incidência do Imposto sobre Produtos Industrializados), que tem como base a NCM (Nomenclatura Comum do Mercosul), também foi atualizada, apresentando modificações importantes para os componentes de sistemas fotovoltaicos.

E segundo o Decreto 10.923/2021, publicado em 30 de dezembro do ano passado pelo presidente Jair Bolsonaro (PL), esta nova tabela começa a valer a partir de 1º de abril deste ano. Importante ressaltar que as NCMs e a TEC (Tarifa Externa Comum) também foram modific com a Resolução Gecex nº 272/2021, publicada em dezembro do ano passado, promovendo alterações nos NCMs de módulos solares fotovoltaicos.

E todas essas mudanças significam o que na prática?

Cientes das mudanças realizadas, o próximo passo é entender como elas podem impactar o mercado fotovoltaico brasileiro de energia solar. A principal alteração que o setor solar precisa compreender é a estrutura dos códigos utilizados para células e módulos solares. Visualizando as tabelas abaixo é possível verificar as mudanças que serão implementadas em 1º de abril.

- Fonte: JCS Consultoria e Serviços

Como mostrado nas tabelas, a NCM das células fotovoltaicas montadas em módulos ou em painéis, mudou da NCM 8541.40.32 para o nova NCM 8541.43.00. Assim, o IPI para os módulos fotovoltaicos, deixaria de ser isento e passaria a ter alíquota de 10%.

Ao Canal Solar, Wladimir Janousek, diretor Executivo da JCS Consultoria, pontua que ao analisar a estrutura da nova TIPI é observado a inclusão da “Ex 01- Células solares” logo abaixo do NCM de células montadas em módulos, gerando confusão em sua interpretação.

Ele esclarece que a expressão “Ex” significa uma exceção e é utilizada na tabela TIPI para identificar diferenças na alíquota do IPI ou regra da NCM, em relação à tributação de um item específico. “A ‘Ex-01’ da TIPI indica uma exceção ao código NCM , ou seja, contemplaria a inclusão de parâmetros e/ou especificações adicionais que se constituem em um diferencial da subposição”, explica.

Daniel Pansarella, coordenador do FT Logística da ABSOLAR (Associação Brasileira de Energia Solar Fotovoltaica), possui a mesma avaliação. “O Ex 01, que fala que células solares, se insere no conceito de módulos, ou seja, o módulo com célula solar montada também tem isenção. No meu entendimento está intrínseco que o módulo tem a mesma isenção de IPI”, analisa.

Janousek ainda acrescenta que para melhor entendimento do mercado a descrição da NCM deveria ser Ex 01 – Células Solares Fotovoltaicas Montadas Em Módulos ou em Painéis. “Este entendimento precisa ser expandido para o mercado e divulgado por todo o segmento, para que assim os módulos solares fotovoltaicos sejam enquadrados na Exceção 01 da TIPI, com IPI igual a 0%”.

Geradores fotovoltaicos

Além das mudanças nas numerações das NCMs dos geradores fotovoltaicos, também ocorreram alterações em suas descrições, onde a principal alteração foi a faixa de potência dos geradores de corrente contínua.

Anteriormente os geradores fotovoltaicos eram posicionados nas seguintes NCMs:

- 8501.31.20 – Gerador fotovoltaico de potência não superior a 750 W;

- 8501.32.20 – Gerador fotovoltaico de potência superior a 750 W, mas não superior a 75 kW;

- 8501.33.20 – Gerador fotovoltaico de potência superior a 75 kW, mas não superior a 375kW; e

- 8501.34.20 – Gerador fotovoltaico de potência superior a 375 kW.

Na nova classificação, passaram a constar como:

- 8501.71.00 – Geradores fotovoltaicos de corrente contínua de potência não superior a 50 W;

- 8501.72 – Geradores fotovoltaicos de corrente contínua de potência superior a 50 W;

- 8501.72.10 – Geradores fotovoltaicos de corrente contínua de potência não superior a 75 kW;

- 8501.72.90 – Outros;

- 8501.80.00 – Geradores fotovoltaicos de corrente alternada.

No entendimento de Janousek, os geradores fotovoltaicos de corrente contínua de potência superior a 75 kW “seriam classificados na subposição 8501.72.90 (Outros), pois a classificação deve ser sempre feita no código de 8 dígitos”.

Além da necessidade de adequação das novas NCMs pelo mercado, é imprescindível que toda a legislação associada seja atualizada, incluindo convênios, decretos, portarias, regulamentos e demais dispositivos legais que façam referência aos códigos aduaneiros de células e módulos solares.

Entre eles, está o Convênio ICMS n.º 101/1997. Atualmente, o texto isenta do ICMS as operações dos seguintes produtos indicados e com suas respectivas classificação na NCM:

[…]

IV – gerador fotovoltaico de potência não superior a 750W – 8501.31.20;

V – gerador fotovoltaico de potência superior a 750W mas não superior a 75kW – 8501.32.20;

VI – gerador fotovoltaico de potência superior a 75kW mas não superior a 375kW – 8501.33.20;

VII – gerador fotovoltaico de potência superior a 375Kw – 8501.34.20;

[..]

IX – células solares não montadas – 8541.40.16;

X – células solares em módulos ou painéis – 8541.40.32.

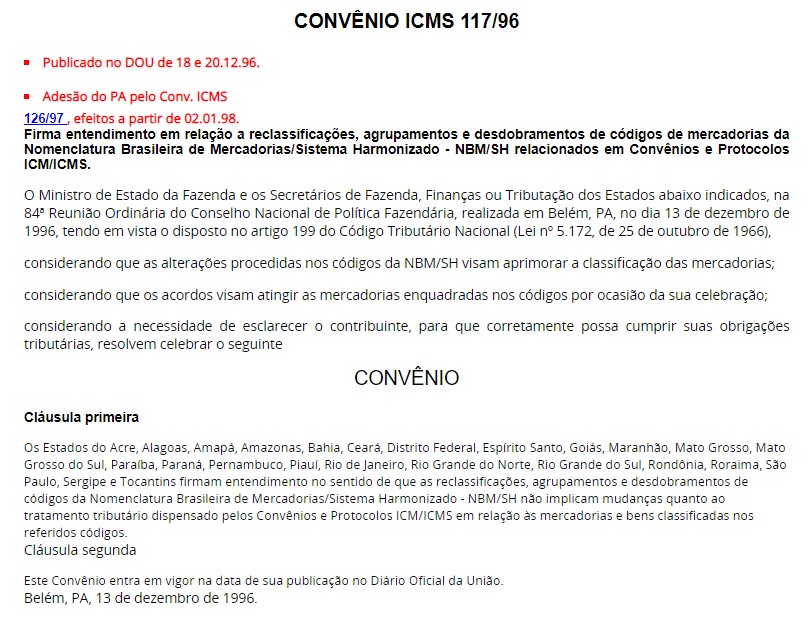

Importante frisar que o Convênio n° 117/96 garante a continuidade da isenção de ICMS durante o período de alterações nos estados brasileiro, com exceção de Minas Gerais, Pará e Santa Catarina não estão inclusos neste convênio.

- Foto: Reprodução do CONVÊNIO ICMS 117/96

Para os estados que não estão inclusos no convênio acima, a ABSOLAR está avaliando entrar com um mandado de segurança.

Além disso, Pansarella informou que a associação enviou um ofício à Camex (Câmara de Comércio Exterior) sobre o tema em 23 de dezembro do ano passado pedindo esclarecimentos e questionando essa publicação.

“Logo que esse assunto se iniciou no começo de dezembro do ano passado, a ABSOLAR produziu uma nota técnica para o Ministério da Economia, explicando todos os impactos que o aumento de 10% do IPI traria para o mercado. A nota técnica, com sugestões de como equalizar a situação, já está em mãos do Ministério no momento e aguardamos o agendamento de uma reunião com representantes da Secretaria Executiva, do Confaz e da Secretaria de Comércio Exterior”, disse.

“Apesar de apreensivos, estamos no momento relativamente tranquilos, já que faz apenas um mês que as informações foram enviadas, em período de recesso e festas de final de ano. O Confaz, por exemplo, nem se reuniu oficialmente esse ano também, algo que está marcado somente para fevereiro. Há ainda um esforço de conversas com secretários estaduais de fazenda para pedir pela migração dos códigos”, acrescenta Pansarella.

Ainda segundo ele, o Gecex (Comitê de Gestão da Câmara de Comércio Exterior) já respondeu o ofício enviado que trata sobre o IPI e que o tema já está na pauta da próxima reunião do comitê, que ainda não tem data definida.

“Com a atualização das novas nomenclaturas na redação do Convênio, não existirão margens para interpretações diversas pelas autoridades fiscais”, acrescenta Janousek. Na avaliação de Janousek, essas mudanças tornam urgente a atualização do texto do Convênio 101/97 para garantir maior segurança jurídica.

“O mercado deve acompanhar e incentivar manifestações e solicitações das devidas adequações ao Confaz (Conselho Nacional de Política Fazendária), evitando que as isenções do ICMS já incorporadas aos mecanismos comerciais e tributários de toda a cadeia fotovoltaica no Brasil sejam impactadas”, destaca.

Fernando Castro, Country Manager da JA Solar, comentou que está acompanhando estes pontos com certa preocupação devido a “tratar-se de ano eleitoral, onde geralmente interações e demandas com o governo demoram um pouco mais a serem analisadas”.

O Canal Solar está acompanhando de perto o tema e trará atualizações em breve sobre o tema.

Quer dominar os conteúdos técnicos sobre energia fotovoltaica? Leia os artigos dos especialistas em energia solar do Canal Solar e fique por dentro!

Respostas de 10

Mais uma vez coloco à disposição dos empreendedores e da população o texto da Ação Popular impetrada por mim. Desde já apreciaria o apoio do Canal Solar e da Absolar. Nosso intuito é remover a isenção flébil de 5 MW (cinco mega watts), constante da Lei Lei Estadual 23.762/2021 do Estado de Minas Gerais. Vejam bem há um entrave verdadeiro instituído pela lei em apreço, em matéria de isenção, segundo o art. 111 do CTN, a interpretação é literal. Ora, com o mercado em expansão, não se justifica uma barreira tão exígua. É absolutamente necessário pensar grande, em se tratando de energias renováveis. O futuro do país e a proteção dos mais vulneráveis está em jogol

Segue o texto

EXM.º SR. DOUTOR JUIZ DE DIREITO DA VARA DA FAZENDA PÚBLICA E AUTARQUIAS DA COMARCA DE JUIZ DE FORA – ESTADO DE MINAS GERAIS.

Bruno Rezende Palmieri, brasileiro, casado, Procurador da Fazenda Nacional, aposentado idoso, aposentado, advogando em causa própria, e mail ropfpalmieri@gmail.com, portador da OAB/MG 66877, CPF 327353831 72, residente e domiciliado na Rua Professor Vicente Mazini n. º 321, apartamento 302, CEP 36021 010, Bairro Bom Pastor, Juiz de Fora-MG, vem à presença de V. Ex.ª apresentar a presente AÇÃO POPULAR, com pedido de TUTELA ANTECIPATÓRIA, contra ato promanado pelo Excelentíssimo Governador do Estado de Minas Gerais, outrossim pelo Excelentíssimo Presidente da Assembleia Legislativa de Minas Gerais, com supedâneo nos fatos, pressupostos, jurisprudência e legislação aplicável, adiante colacionados. Embora editada a Lei Estadual 23.762/2021, o Congresso Nacional, elaborou a LEI Nº 14.300, DE 6 DE JANEIRO DE 2022, DEVIDAMENTE SANCIONADA PELO CHEFE DO PODER EXECUTIVO DA UNIÃO, PERDENDO ASSIM O ÉDITO ESTADUAL SEU OBJETO. REQUEREMOS DESDE JÁ ASSIM SEJA DECLARADO EM LIMINAR E POR SENTENÇA.

LEI Nº 14.300, DE 6 DE JANEIRO DE 2022

Institui o marco legal da microgeração e minigeração distribuída, o Sistema de Compensação de Energia Elétrica (SCEE) e o Programa de Energia Renovável Social (PERS); altera as Leis nºs 10.848, de 15 de março de 2004, e 9.427, de 26 de dezembro de 1996; e dá outras providências.

DIGA-SE, EN PASSANT, NO DIPLOMA LEGAL DO ESTADO DE MINAS GERAIS, EM APREÇO, SOBEJAM NULIDADES TORNANDO-O ABSURDAMENTE INCONSTITUCIONAl, como adiante será comprovado. Ab initio cumpre assinalar aplicáveis ao caso vertente as Súmulas 346 e 473 exaradas pelo EG.STF, verbis.

Súmula 346

“A Administração Pública pode declarar a nulidade dos seus próprios atos”

Súmula 473

“a Administração pode anular seus próprios atos, quando eivados de vícios que os tornem ilegais, porque deles não se originam direitos; ou revogá-los, por motivo de conveniência ou oportunidade, respeitados os direitos adquiridos, e ressalvada, em todos os casos, a apreciação judicial”.

DOS FATOS

Sobejam iniciativas por parte do Poder Legislativo, não apenas do nosso caríssimo Estado de Minas Gerais, mas dos demais estados da federação, no sentido de engendrar leis cujo propósito seja estabelecer a captação da energia solar como fato gerador para a cobrança e isenção do ICMS, através da coleta foto voltaica. Para maior esclarecimento passo a reproduzir artigo de minha lavra publicado no sítio direitopublico.net

ICMS e Energia Solar

Por Bruno Rezende Palmieri, Procurador da Fazenda Nacional aposentado, Advogado, OAB/MG 66877. Juiz de Fora, 13 de fevereiro de 2022.

Em preâmbulo, indagamos aos operadores do Direito, de todos os níveis: é constitucional a cobrança do ICMS quando o contribuinte produz a energia a ser consumida no ambiente doméstico, a partir da captação da energia solar, sem nenhum concurso da estrutura das concessionárias de energia? Ora vejam, voltemos ao básico do Direito Civil quando são classificadas as diversas espécies de bens, móveis, imóveis, semoventes e as coisas postas fora do comércio. Risível olvidar a importância de tais conceitos, ensinados nos primeiros tenros anos do Curso de Direito. A energia solar, a força do vento, o ir e vir das marés, a chuva, como poderiam ser classificados sob o prisma civilista? Devemos examinar, portanto, a premissa do art. 69 do Código Civil de 1916 – (frisando que não há correlação desta norma com algum dispositivo do hodierno Estatuto Civilista), conjugá-la com o art.110 do CTN, outrossim com o art. 146 da Constituição Federal. À doutrina, caberá, ademais, esclarecer e aperfeiçoar TUDO AQUILO QUE O LEGISLADOR ORDINÁRIO NÃO VIU… E NÃO VIU PORQUE NÃO QUIS…

Cabe rememorar que o legislador constituinte, nos idos de 1988, fez constar da Carta da República, no art. 7.º, XXVII, a proteção aos trabalhadores relativamente à automação (letra morta), todavia o constituinte percebeu ou bem descortinou as transformações vindouras, promovidas pelo avanço da ciência e da tecnologia. Com efeito a ciência avançou muito, saltou, por assim dizer, e o legislador ordinário foi deixado à mercê da verborragia, dos discursos vazios quase sempre monótonos, tratando de realidades somente vislumbradas com poderosos telescópios ou microscópios, enquanto o mundo mudava drasticamente, bem debaixo dos seus narizes. Examinemos com vagar cada um dos dispositivos legais, com a finalidade de integrá-los em interpretação sistemática.

Código Civil de 1916

Art. 69. São coisas fora do comércio as insuscetíveis de apropriação, e as legalmente inalienáveis. (Redação dada pelo Decreto do Poder Legislativo nº 3.725, de 15.1.1919).

Código Tributário Nacional

Art. 110. A lei tributária não pode alterar a definição, o conteúdo e o alcance de institutos, conceitos e formas de direito privado, utilizados, expressa ou implicitamente, pela Constituição Federal, pelas Constituições dos Estados, ou pelas Leis Orgânicas do Distrito Federal ou dos Municípios, para definir ou limitar competências tributárias.

Constituição Federal

Art. 146. Cabe à lei complementar:

I – dispor sobre conflitos de competência, em matéria tributária, entre a União, os Estados, o Distrito Federal e os Municípios;

II – regular as limitações constitucionais ao poder de tributar;

III – estabelecer normas gerais em matéria de legislação tributária, especialmente sobre:

a) definição de tributos e de suas espécies, bem como, em relação aos impostos discriminados nesta Constituição, a dos respectivos fatos geradores, bases de cálculo e contribuintes;

b) obrigação, lançamento, crédito, prescrição e decadência tributários;

c) adequado tratamento tributário ao ato cooperativo praticado pelas sociedades cooperativas.

Aprofundando um pouco mais o estudo, emergem questões de Direito Tributário nem um pouco desconhecidas a um estudante de Direito – onde estaria a Lei Complementar exigida pela Carta Fundamental a definir o fato gerador indispensável para a cobrança do tributo em apreço? Indo além, seria juridicamente possível estabelecer fato gerador consistente no emprego da energia solar, dispensando a atividade estatal? Seria possível efetuar um lançamento tributário tendo como fato gerador coisa posta fora do comércio, ou legalmente inalienável, no dizer do Código Civil de 1916 – lançar tributo sobre a luz do sol? Convenhamos, a teratologia é por demais óbvia e evidente. Assim dar-se-ia a absoluta eversão do Estado Democrático de Direito, supedâneo, base e pressuposto do edifício normativo do nosso país. (vai ver é mais uma jabuticaba…)_Em quadrante histórico longínquo, Arquimedes defendeu Siracusa com o uso de espelhos, fazendo concentrar e convergir raios solares, dirigindo-os para as velas das embarcações romanas, incendiando-as, durante as várias tentativas de apresamento daquele reino. Ocorre que nem Arquimedes nem qualquer outro cientista foi capaz de armazenar e conservar, durante largo período histórico, a energia proveniente do astro-rei. Porém, hoje, universidades, escolas e estudantes australianos foram desenvolvendo pesquisas sobre este tipo de combustível limpo, alimentando as baterias dos veículos a disputar competições, com emprego da energia solar naquele país. A Ciência e a Tecnologia avançaram a passos largos, sem nenhuma sombra de dúvida. Absurda, quiçá instransponível, é a cogitação de tributar a luz do sol. Daqui a pouco surgiria algum tipo de tributo canhestro, onerando as famílias estendendo roupas no varal para secá-las. Isto seria absolutamente RIDÍCULO… Arquimedes que o diga!

Temos então, em grosseiro exame, haver a possibilidade de incidir tributo que não exibe, nem por força de pujante miopia, o fato gerador do ICMS, cujo desenho tributário se encontra bem definido no art.155 do CTN.

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: I – transmissão causa mortis e doação, de quaisquer bens ou direitos; II – operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior;

Luz do sol pode ser classificada como mercadoria? Desse jeito as praias ficariam desertas, os empregos dos ambulantes vendedores de artesanato desapareceriam, os quiosques onde é vendida a tão apreciada água de coco igualmente, nem os guarda-vidas poderiam exercer seus nobres misteres. E o que dizer da fotossíntese? E do crédito de Carbono?

A Lei Fundamental da República, por seu turno, no art. 155, II, fornece descrição suficiente sobre o fato gerador do ICMS, como se sabe, tributo de competência dos Estados e do Distrito Federal.

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (Redação dada pela Emenda Constitucional nº 3, de 1993)

II – operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior; (Redação dada pela Emenda Constitucional nº 3, de 1993)

Agora, após aborrecer o leitor com este texto tão enfadonho, deveríamos concluí-lo deixando remanescer a questão fundamental: se qualquer contribuinte for capaz, como o são os estudantes australianos, de produzir para consumo próprio, a energia elétrica por meio da luz solar, quais seriam os juristas dispostos a esposar teses temerárias e claudicantes, onde este tipo de energia – ressalvando, quando produzida sem o concurso estatal – poderia prefigurar fato gerador – circulação de mercadorias, em operações nem de perto nem de longe mercantis? Uso ou emprego desta energia apenas para o funcionamento de eletrodomésticos? Sem finalidade de lucro?

Bibliografia

ATALIBA, Geraldo. Hipótese de incidência tributária. 6ª ed. São Paulo: Malheiros, 2012.

AMARO. Luciano. Direito Tributário Brasileiro. 18ª ed. São Paulo: Saraiva. 2012.

BALEEIRO, Aliomar; atualização de Mizabel Abreu Machado Derzi. Direito Tributário Brasileiro. 15ª ed. Rio de Janeiro: Forense, 2001.

CAMPOS, Djalma. Direito Processual Tributário. 9ª ed. São Paulo: Atlas, 2007.

CARRAZA, Roque Antonio. Curso de Direito Constitucional Tributário.29ªed. São Paulo: Malheiros, 2013.

HARADA, Kiyoshi. Direito Financeiro e Tributário. 22ªed. São Paulo: Editora Atlas. 2013.

JARDIM, Eduardo M. Ferreira. Manual de Direito Financeiro e Tributário. 12ª ed. São Paulo: Saraiva, 2011.

MACHADO, Hugo de Brito. Curso de Direito Tributário. 34ª ed. São Paulo: Malheiros, 2013.

MAXIMILIANO. Carlos. Hermenêutica e Aplicação do Direito. 193 ed. Rio de janeiro: Forense, 2005.

SABBAG. Eduardo de Moraes. Manual de Direito tributário. 5 ed. São Paulo: Saraiva, 2013.

TORRES, Ricardo Lobo. Curso de Direito Financeiro e Tributário 18ªed.. Rio de Janeiro: Renovar, 2011.

PRECISAMENTE AQUI, DENTRO DOS MARCOS DESTA LIDE, COVENHAMOS, FRISEMOS E RESSALTEMOS – O LEGISLADOR ORDINÁRIO ESTADUAL OPINOU E PRODUZIU ÉDITO SOBRE MATÉRIA DA QUAL NEM DEVERIA APROXIMAR-SE, MUITO MENOS PRODUZIR DIPLOMA LEGISLATIVO. CLARO, NÃO ESTAMOS FALANDO DE TEMPERATURA, MAS DE CONCEITO A DESBORDAR DO ORDENAMENTO JURÍDICO DO ESTADO, DEVERAS PERTINENTE AO ÂMBITO CIENTÍFICO E DE INCUMBÊNCIA DA UNIÃO FEDERAL. EM OUTRAS PALAVRAS, NA DICÇÃO DA LEX MAGNA O MISTER CABERIA À UNIÃO FEDERAL, COMO SE PODE EXTRAIR DA LEITURA DOS SEUS ARTS. 21, XII, B, E 22, IV EM TESTILHA.

Art. 21. Compete à União:

XII – explorar, diretamente ou mediante autorização, concessão ou permissão:

b) os serviços e instalações de energia elétrica e o aproveitamento energético dos cursos de água, em articulação com os Estados onde se situam os potenciais hidroenergéticos;

Art. 22. Compete privativamente à União legislar sobre:

IV – águas, energia, informática, telecomunicações e radiodifusão;

SOBREVINDO A EDIÇÃO DA LEI FEDERAL Nº 14.300, DE 6 DE JANEIRO DE 2022, NÃO PADECEM DÚVIDAS ACERCA DA INSOFISMÁVEL INCONSTITUCIONALIDADE DA LEI ESTADUAL EM TELA.

ENTRETANTO SE A LEI FUNDAMENTAL ENTRETECEU DISPOSIÇÕES ACERCA DA CAPTAÇÃO DA ENERGIA SOLAR – ENERGIA – E SUA ULTERIOR TRANSFORMAÇÃO EM ELETRICIDADE. FIQUEMOS, PORTANTO, BOQUIABERTOS DIANTE DE TAMANHA PRETENSÃO E ABSOLUTO DISPARATE LEVADOS A EFEITO, PELOS LEGISLADORES ORDINÁRIOS ESTADUAIS, LAVRADAS E DESTACADAS AS SEMPRE HONROSAS EXCEÇÕES.

CONSTITUIÇÃO FEDERAL

TÍTULO II

Dos Direitos e Garantias Fundamentais

CAPÍTULO I

DOS DIREITOS E DEVERES INDIVIDUAIS E COLETIVOS

Art. 5º Todos são iguais perante a lei, sem distinção de qualquer natureza, garantindo-se aos brasileiros e aos estrangeiros residentes no País a inviolabilidade do direito à vida, à liberdade, à igualdade, à segurança e à propriedade, nos termos seguintes:

II – ninguém será obrigado a fazer ou deixar de fazer alguma coisa senão em virtude de lei;

X – são invioláveis a intimidade, a vida privada, a honra e a imagem das pessoas, assegurado o direito a indenização pelo dano material ou moral decorrente de sua violação;

XXIII – a propriedade atenderá a sua função social;

XXXII – o Estado promoverá, na forma da lei, a defesa do consumidor;

XXXV – a lei não excluirá da apreciação do Poder Judiciário lesão ou ameaça a direito;

XXXVI – a lei não prejudicará o direito adquirido, o ato jurídico perfeito e a coisa julgada;

XXXVII – não haverá juízo ou tribunal de exceção;

XLI – a lei punirá qualquer discriminação atentatória dos direitos e liberdades fundamentais;

LIV – ninguém será privado da liberdade ou de seus bens sem o devido processo legal;

LV – aos litigantes, em processo judicial ou administrativo, e aos acusados em geral são assegurados o contraditório e ampla defesa, com os meios e recursos a ela inerentes;

LVI – são inadmissíveis, no processo, as provas obtidas por meios ilícitos;

LXXIII – qualquer cidadão é parte legítima para propor ação popular que vise a anular ato lesivo ao patrimônio público ou de entidade de que o Estado participe, à moralidade administrativa, ao meio ambiente e ao patrimônio histórico e cultural, ficando o autor, salvo comprovada má-fé, isento de custas judiciais e do ônus da sucumbência; (nossos os destaques)

LEI Nº 4.717, DE 29 DE JUNHO DE 1965.

Art. 1º Qualquer cidadão será parte legítima para pleitear a anulação ou a declaração de nulidade de atos lesivos ao patrimônio da União, do Distrito Federal, dos Estados, dos Municípios, de entidades autárquicas, de sociedades de economia mista (Constituição, art. 141, § 38), de sociedades mútuas de seguro nas quais a União represente os segurados ausentes, de empresas públicas, de serviços sociais autônomos, de instituições ou fundações para cuja criação ou custeio o tesouro público haja concorrido ou concorra com mais de cinqüenta por cento do patrimônio ou da receita ânua, de empresas incorporadas ao patrimônio da União, do Distrito Federal, dos Estados e dos Municípios, e de quaisquer pessoas jurídicas ou entidades subvencionadas pelos cofres públicos.

Neste quadrante o artigo de minha lavra transcrito acima bastaria para evidenciar a ameaça ao direito que sobrepaira sobre todos os mineiros, sobretudo os menos aquinhoados. Não se pode admitir nem por desengonçado exercício de imaginação que o Estado de Minas Gerais mobilize seu corpo político para, em malsinada tentativa, frankeinsteineana, produzir autêntica aberração jurídica, consistente em tributar res posta fora do comércio e legalmente inalienável, nos dizeres do art. do art. 69 do Código Civil de 1916 – (frisando que não há correlação desta norma com algum dispositivo do hodierno Estatuto Civilista), como antes destacado.

Não faz o menor sentido – desafiando neste passo – os grandes e renomados tributaristas do nosso país – levar adiante iniciativa legislativa de produzir esta espécie de mostrengo, um fato gerador cujo único detentor, criador, produtor e possuidor seja o regente do universo, em termos maçônicos, o G.A.D.U. Todavia estamos tratando APENAS E TÃO-SOMENTE da energia solar captada através de placas foto voltaicas, sem nenhum concurso da atividade estatal. Ademais, o propósito da presente ação consiste em abroquelar, através de consagrados princípios constitucionais, a captação e emprego da energia solar, SOMENTE PARA USO DOMÉSTICO E DISTRIBUIÇÃO PARA ENTIDADES FILANTRÓPICAS – NUNCA É DEMAIS RESSALTAR – ENTIDADADES DA SOCIEDADE CIVIL BENEFICENTES SEM FINALIDADES LUCRATIVAS. NOSSOS OBJETIVOS SÃO SOBREMANEIRA EVIDENTES – ELEVAR A CAPACIDADE AQUISITIVA DA CAMADA MAIS EMPOBRECIDA DA POPULAÇÃO. ISTO SIM SITUAR-SE-IA NO QUADRO DE COMPETÊNCIA COMUM DOS ENTES FEDERADOS, COMO SE DEPREENDE DA LEITURA DO ARTIGO 23, I e X DA CARTA POLÍTICA EM VIGOR, VERBIS.

Art. 23. É competência comum da União, dos Estados, do Distrito Federal e dos Municípios:

I – zelar pela guarda da Constituição, das leis e das instituições democráticas e conservar o patrimônio público;

X – combater as causas da pobreza e os fatores de marginalização, promovendo a integração social dos setores desfavorecidos; (destacou-se)

Impende indagar: limite esdrúxulo de 5 Mega Watts poderia de alguma forma combater causas da pobreza? Meridiana inconstitucionalidade ademais nesta passagem da Lei Estadual 23.762/2021. Ao passo que a Lei Federal não fixou em definitivo tal limite, estabelecendo em seu art. 1.º, § único, que o valor da potência em foco subsistirá até o ano de 2045, verbis.

Art. 1º Para fins e efeitos desta Lei, são adotadas as seguintes definições:

Parágrafo único. Para todas as unidades referidas no caput do art. 26 desta Lei, o limite de potência instalada de que trata o inciso XIII do caput deste artigo é de 5 MW (cinco megawatts) até 31 de dezembro de 2045.

Abaixo apresentamos arestos promanados pelo Excelso Pretório versando sobre o cabimento da ação popular.

STF/AO 859 QO / AP – Julgamento em 11/10/2001:

EMENTA:

AÇAO ORIGINÁRIA. QUESTAO DE ORDEM. AÇAO POPULAR. COMPETÊNCIA ORIGINÁRIA DO SUPREMO TRIBUNAL FEDERAL: NAO-OCORRÊNCIA. PRECEDENTES.

1. A competência para julgar ação popular contra ato de qualquer autoridade, até mesmo do Presidente da República, é, via de regra, do juízo competente de primeiro grau . Precedentes.

2. Julgado o feito na primeira instância, se ficar configurado o impedimento de mais da metade dos desembargadores para apreciar o recurso voluntário ou a remessa obrigatória, ocorrerá a competência do Supremo Tribunal Federal, com base na letra n do inciso I, segunda parte, do artigo 102 da Constituição Federal.

3. Resolvida a Questão de Ordem para estabelecer a competência de um dos juízes de primeiro grau da Justiça do Estado do Amapá. (grifos nossos)

ARE 824781 RG

Repercussão Geral – Mérito (Tema 836)

Órgão julgador: Tribunal Pleno

Relator(a): Min. DIAS TOFFOLI

Julgamento: 27/08/2015

Publicação: 09/10/2015

Ementa

EMENTA Direito Constitucional e Processual Civil. Ação popular. Condições da ação. Ajuizamento para combater ato lesivo à moralidade administrativa. Possibilidade. Acórdão que manteve sentença que julgou extinto o processo, sem resolução do mérito, por entender que é condição da ação popular a demonstração de concomitante lesão ao patrimônio público material. Desnecessidade. Conteúdo do art. 5º, inciso LXXIII, da Constituição Federal. Reafirmação de jurisprudência. Repercussão geral reconhecida. 1. O entendimento sufragado no acórdão recorrido de que, para o cabimento de ação popular, é exigível a menção na exordial e a prova de prejuízo material aos cofres públicos, diverge do entendimento sufragado pelo Supremo Tribunal Federal. 2. A decisão objurgada ofende o art. 5º, inciso LXXIII, da Constituição Federal, que tem como objetos a serem defendidos pelo cidadão, separadamente, qualquer ato lesivo ao patrimônio material público ou de entidade de que o Estado participe, ao patrimônio moral, ao cultural e ao histórico. 3. Agravo e recurso extraordinário providos. 4. Repercussão geral reconhecida com reafirmação da jurisprudência.

Tema

836 – Exigência de comprovação de prejuízo material aos cofres públicos como condição para a propositura de ação popular.

Tese

Não é condição para o cabimento da ação popular a demonstração de prejuízo material aos cofres públicos, dado que o art. 5º, inciso LXXIII, da Constituição Federal estabelece que qualquer cidadão é parte legítima para propor ação popular e impugnar, ainda que separadamente, ato lesivo ao patrimônio material, moral, cultural ou histórico do Estado ou de entidade de que ele participe. Obs: Redação da tese aprovada nos termos do item 2 da Ata da 12ª Sessão Administrativa do STF, realizada em 09/12/2015.

Outras ocorrências

Observação (1)

AO 859 QO

Órgão julgador: Tribunal Pleno

Relator(a): Min. ELLEN GRACIE

Redator(a) do acórdão: Min. MAURÍCIO CORRÊA

Julgamento: 11/10/2001

Publicação: 01/08/2003

Ementa

EMENTA: AÇÃO ORIGINÁRIA. QUESTÃO DE ORDEM. AÇÃO POPULAR. COMPETÊNCIA ORIGINÁRIA DO SUPREMO TRIBUNAL FEDERAL: NÃO-OCORRÊNCIA. PRECEDENTES. 1. A competência para julgar ação popular contra ato de qualquer autoridade, até mesmo do Presidente da República, é, via de regra, do juízo competente de primeiro grau. Precedentes. 2. Julgado o feito na primeira instância, se ficar configurado o impedimento de mais da metade dos desembargadores para apreciar o recurso voluntário ou a remessa obrigatória, ocorrerá a competência do Supremo Tribunal Federal, com base na letra n do inciso I, segunda parte, do artigo 102 da Constituição Federal. 3. Resolvida a Questão de Ordem para estabelecer a competência de um dos juízes de primeiro grau da Justiça do Estado do Amapá.

Decisão

O Tribunal, por maioria, resolvendo questão de ordem, assentou a competência da Justiça de Primeiro Grau local para julgamento da ação popular, vencidos os Senhores Ministros Ellen Gracie, Relatora, Carlos Velloso e Sepúlveda Pertence. Votou o Presidente, o Senhor Ministro Marco Aurélio. Redigirá o acórdão o Senhor Ministro Maurício Corrêa. Ausente, justificadamente, neste julgamento, o Senhor Ministro Nelson Jobim. Plenário, 11.10.2001.

Indexação

– QUESTÃO DE ORDEM: COMPETÊNCIA, JUIZO NATURAL, PRIMEIRO GRAU, JUSTIÇA LOCAL, JULGAMENTO, AÇÃO POPULAR, CONTRARIEDADE, ATO, AUTORIDADE, NOMEAÇÃO, DESEMBARGADOR, TRIBUNAL DE JUSTIÇA, (AP), CONFORMIDADE, LEI LOCAL. – QUESTÃO DE ORDEM : VOTO VENCIDO, MIN. ELLEN GRACIE, MIN. CARLOS VELLOSO E

Outras ocorrências

Indexação (1) , Doutrina (1)

Pet 8753 AgR

Órgão julgador: Tribunal Pleno

Relator(a): Min. CÁRMEN LÚCIA

Julgamento: 07/12/2020

Publicação: 04/02/2021

Ementa

EMENTA: AGRAVO REGIMENTAL NA PETIÇÃO. CONSTITUCIONAL. O SUPREMO TRIBUNAL FEDERAL É INCOMPETENTE PARA PROCESSAR E JULGAR AÇÃO POPULAR. PRECEDENTES. AGRAVO REGIMENTAL AO QUAL SE NEGA PROVIMENTO.

Observação

ATUAÇÃO, STF) ACO 359 QO (1ªT). (AUSÊNCIA, COMPETÊNCIA, STF, AÇÃO POPULAR) Rcl 2769 AgR (TP), Pet 3152 AgR (TP), ACO 622 QO (TP), Pet 6381 AgR (TP), Pet 8504 AgR (TP). – Decisões monocráticas citadas: (AUSÊNCIA, COMPETÊNCIA, STF, AÇÃO POPULAR) Pet 1546 MC, Pet 3710. Número de páginas: 16. Análise: 10/01/2022

Indexação

– DESCABIMENTO, AÇÃO POPULAR, CASO CONCRETO. AUSÊNCIA, COMPROVAÇÃO, PETIÇÃO INICIAL, PRESSUPOSTO INTRÍNSECO, ATUAÇÃO, STF.

Rcl 424

Órgão julgador: Tribunal Pleno

Relator(a): Min. SEPÚLVEDA PERTENCE

Julgamento: 05/05/1994

Publicação: 06/09/1996

Ementa

E M E N T A: Ação popular: natureza da legitimação do cidadão em nome próprio, mas na defesa do patrimônio público: caso singular de substituição processual. II. STF: competência: conflito entre a União e o Estado: caracterização na ação popular em que os autores, pretendendo agir no interesse de um Estado-membro, postulam a anulação de decreto do Presidente da República e, pois, de ato imputável à União.

Decisão

Por maioria de votos, o Tribunal julgou procedente a reclamação, para avocar os autos da ação popular, cassada a medida liminar deferida pelo Juiz de 1º Grau e, em conseqüência, prejudicado o mandado de segurança impetrado contra a decisão pelo reclamente, ora em grau de recurso ordinário no Superior Tribunal de Justiça. Vencidos os Ministros Carlos Velloso, Celso de Mello, Néri da Silveira e o Presidente (Ministro Octavio Gallotti), que a julgavam improcedente. Plenário, 05.05.1994.

Indexação

PC0512 , COMPETÊNCIA JURISDICIONAL (CÍVEL), AÇÃO POPULAR, CONFLITO, UNIÃO FEDERAL, ESTADO-MEMBRO, ANULAÇÃO, DECRETO, PRESIDENTE DA REPÚBLICA. PC0952 , AÇÃO POPULAR, LEGITIMIDADE ATIVA, CIDADÃO, NOME PRÓPRIO, DEFESA, PATRIMÔNIO PÚBLICO, SUBSTITUIÇÃO PROCESSUAL

Outras ocorrências

Doutrina (1)

Pet 5859 AgR

Órgão julgador: Tribunal Pleno

Relator(a): Min. CELSO DE MELLO

Julgamento: 25/11/2015

Publicação: 15/12/2015

Ementa

E M E N T A: AÇÃO POPULAR – AJUIZAMENTO CONTRA A PRESIDENTE DA REPÚBLICA – FALTA DE COMPETÊNCIA ORIGINÁRIA DO SUPREMO TRIBUNAL FEDERAL – REGIME DE DIREITO ESTRITO A QUE SE SUBMETE A DEFINIÇÃO CONSTITUCIONAL DA COMPETÊNCIA DA CORTE SUPREMA – DOUTRINA – PRECEDENTES – AÇÃO POPULAR NÃO CONHECIDA – RECURSO DE AGRAVO IMPROVIDO. – Não compete ao Supremo Tribunal Federal processar e julgar, originariamente, ação popular ajuizada contra a Presidente da República. Precedentes. – A ação popular não se qualifica como sucedâneo dos instrumentos de controle concentrado de constitucionalidade nem viabiliza o exame “in abstracto” de situações jurídicas formadas sob a égide da legislação em vigor.

Observação

– Acórdão(s) citado(s): (COMPETÊNCIA ORIGINÁRIA, STF, AÇÃO POPULAR) Pet 1738 AgR, Pet 2018 AgR (2ªT), Pet 3087 AgR (TP), Pet 3152 AgR (TP), Pet 3422 AgR (TP), Pet 4089 AgR (TP), AO 772 QO (TP), AO 859 QO (TP), Pet 5191 AgR (2ªT), RTJ 121/17 (PET 194 AGR), 141/344 (PET 546), RDA 35/48, RDA 68/218, RDA

Doutrina

Administrativa. 3. ed. Malheiros, 1998. p. 91. MANCUSO, Rodolfo de Camargo. Ação Popular. Revista dos Tribunais. 1994. p. 129/130. MAZZILLI, Hugo Nigro. O Inquérito Civil. Saraiva, 1999. p. 83/84. MEIRELLES, Hely Lopes. Mandado de Segurança, Ação Civil Pública, Mandado de Injunção e Habeas Data. 19. ed. Atualizada

Outras ocorrências

Observação (1)

AO 506 QO

Órgão julgador: Tribunal Pleno

Relator(a): Min. SYDNEY SANCHES

Julgamento: 06/05/1998

Publicação: 04/12/1998

Ementa

EMENTA: – DIREITO CONSTITUCIONAL, ADMINISTRATIVO E PROCESSUAL CIVIL. AÇÃO POPULAR CONTRA TODOS OS MAGISTRADOS DO ESTADO DO ACRE. COMPETÊNCIA ORIGINÁRIA DO SUPREMO TRIBUNAL FEDERAL(ART. 102, I, “N”, DA C.F.). CABIMENTO DA AÇÃO. MEDIDA LIMINAR. GRATIFICAÇÃO DE NÍVEL UNIVERSITÁRIO AOS MAGISTRADOS DO ESTADO DO ACRE: ATO Nº 143/89, DE 20.07.1989, BAIXADO PELO PRESIDENTE DO TRIBUNAL DE JUSTIÇA. ART. 326 DO CÓDIGO DE ORGANIZAÇÃO JUDICIÁRIA DO ESTADO (L.C. N 47, DE 22.11.1995). QUESTÕES DE ORDEM. 1. A competência originária do Supremo Tribunal Federal é de ser reconhecida, em face do disposto no art. 102, I, “n”, da Constituição Federal, pois a Ação é proposta contra todos os Juízes do Estado do Acre, inclusive os Desembargadores do Tribunal de Justiça. 2. A Ação Popular é cabível, já que objetiva a suspensão definitiva do pagamento da Gratificação de Nível Superior e a conseqüente condenação dos beneficiários à devolução de todas as quantias recebidas, devidamente corrigidas. Com efeito, a Ação Popular, como regulada pela Lei nº 4.717, de 29.06.1965, visa à declaração de nulidade ou à anulação de atos administrativos, quando lesivos ao patrimônio público, como dispõem seus artigos 1º, 2º e 4º. Mas não é preciso esperar que os atos lesivos ocorram e produzam todos os seus efeitos, para que, só então, ela seja proposta. 3. No caso presente, a Ação Popular, como proposta, tem índole preventiva e repressiva ou corretiva, ao mesmo tempo. Com ela se pretende a sustação dos pagamentos futuros (caráter preventivo) e a restituição das quantias que tiverem sido pagas, nos últimos cinco anos, em face do prazo prescricional previsto no art. 21 da Lei da Ação Popular (caráter repressivo). 4. Cabível, pois, a Ação, como proposta. 5. Examina-se, em seguida, o requerimento de medida liminar, como prevista no § 4º do art. 5º da L.A.P. 6. A base normativa atual para o pagamento da Gratificação de Nível Universitário aos Magistrados do Estado do Acre é o Ato nº 143/89, de 20 de julho de 1989, baixado pelo então Presidente do Tribunal de Justiça. 7. O caráter normativo desse Ato é indiscutível, pois reinstitui a antiga e já extinta Gratificação de Nível Universitário para todos os Magistrados do Acre, não se tratando, aí, de ato puramente administrativo, praticado na apreciação de requerimento de qualquer interessado

Decisão

questão de ordem suscitada pelo Relator, (a) reconheceu, com fundamento no art. 102, inciso I, alínea n, da Constituição, a sua competência originária para apreciar esta causa, conhecendo, em conseqüência, da ação popular promovida contra todos os magistrados, ativos e inativos, do Estado do Acre; (b) entendeu processualmente cabível, nos termos e para os efeitos com que ajuizada, a ação popular ora promovida pelo autor; (c) deferiu o pedido de medida cautelar nela formulado, para suspender a gratificação de nível superior ou universitário que estiver sendo paga aos magistrados, ativos e inativos,

Indexação

– QUESTÃO DE ORDEM: COMPETÊNCIA ORIGINÁRIA, (STF), JULGAMENTO, AÇÃO POPULAR, TOTALIDADE, MAGISTRADO, ATIVO, INATIVO. DEFERIMENTO, MEDIDA CAUTELAR, SUSPENSÃO, PAGAMENTO, GRATIFICAÇÃO DE NÍVEL SUPERIOR, NÍVEL UNIVERSITÁRIO.

Outras ocorrências

Ementa (2) , Doutrina (1)

AO 170

Órgão julgador: Tribunal Pleno

Relator(a): Min. CARLOS VELLOSO

Julgamento: 08/02/1996

Publicação: 04/04/1997

Ementa

EMENTA: CONSTITUCIONAL. PROCESSUAL CIVIL. AÇÃO POPULAR. DEPUTADOS e MAGISTRADOS DO ESTADO DE GOIÁS: REMUNERAÇÃO. LIMITE DA EC nº 1/92: SETENTA E CINCO POR CENTO DA REMUNERAÇÃO DOS DEPUTADOS FEDERAIS. PRELIMINAR DE ILEGITIMIDADE PASSIVA “AD CAUSAM” SUSCITADA PELOS MAGISTRADOS: IMPROCEDÊNCIA. LEGISLATURA: C.F., art. 44, parág. único. I. – Legitimidade passiva “ad causam” dos magistrados goianos: Lei nº 4.717/65, art. 6º. II. – Aplicabilidade, aos Desembargadores, em razão do princípio da equivalência (C.F., art. 37, XI), do limite de remuneração inscrito na EC nº 1/92. III. – Inaplicabilidade, na legislatura em que foi promulgada a EC nº 1/92, do limite de remuneração nela inscrito, dado que a EC 1/92 estabelece que a remuneração dos Deputados Estaduais será fixada, em cada legislatura, para a subseqüente, em, no máximo, setenta e cinco por cento da remuneração dos Deputados Federais. Promulgada a EC nº 1/92 no curso da legislatura, certo que cada legislatura tem a duração de quatro anos (C.F., art. 44, parág. único), a regra nela inscrita terá vigência na legislatura iniciada em 1995. IV. – O autor, vencido, fica isento de custas e do ônus da sucumbência (C.F., art. 5º, LXXIII). V. – Ação popular julgada improcedente.

Decisão

Por votação unânime, o Tribunal julgou improcedente a ação popular, ficando o autor isento de custas e ônus de sucumbência. Votou o Presidente. Plenário, 08.02.96.

Indexação

PC0999 , AÇÃO POPULAR, LEGITIMIDADE PASSIVA, MAGISTRADO, BENEFICIÁRIO DIRETO, REMUNERAÇÃO, FIXAÇÃO, DEPUTADO ESTADUAL, VINCULAÇÃO CT0574 , PODER LEGISLATIVO, EMENDA CONSTITUCIONAL, REMUNERAÇÃO, DEPUTADO ESTADUAL, LIMITE, FIXAÇÃO, EQUIVALÊNCIA, PODER JUDICIÁRIO, APLICABILIDADE

Pet 5856 AgR

Órgão julgador: Tribunal Pleno

Relator(a): Min. CELSO DE MELLO

Julgamento: 25/11/2015

Publicação: 15/12/2015

Ementa

E M E N T A: AÇÃO POPULAR – AJUIZAMENTO CONTRA A PRESIDENTE DA REPÚBLICA – PRETENDIDA DECRETAÇÃO DA PERDA DO MANDATO PRESIDENCIAL E DA PRIVAÇÃO DOS DIREITOS POLÍTICOS – FALTA DE COMPETÊNCIA ORIGINÁRIA DO SUPREMO TRIBUNAL FEDERAL – REGIME DE DIREITO ESTRITO A QUE SE SUBMETE A DEFINIÇÃO CONSTITUCIONAL DA COMPETÊNCIA DA CORTE SUPREMA – DOUTRINA – PRECEDENTES – AÇÃO POPULAR NÃO CONHECIDA – RECURSO DE AGRAVO IMPROVIDO. – A jurisprudência do Supremo Tribunal Federal – quer sob a égide da vigente Constituição republicana, quer sob o domínio da Carta Política anterior – firmou-se no sentido de reconhecer que não se incluem na esfera de competência originária da Corte Suprema o processo e o julgamento de ações populares constitucionais, ainda que ajuizadas contra atos e/ou omissões do Presidente da República. Doutrina. Precedentes.

Observação

– Acórdão(s) citado(s): (COMPETÊNCIA, STF, AÇÃO POPULAR) Pet 2018 AgR (2ªT), Pet 3152 AgR (TP), Pet 3422 AgR (TP), AO 772 QO (TP), AO 859 QO (TP), Pet 5191 AgR (2ªT), RTJ 121/17 (PET 194 AGR), RTJ 141/344 (PET 546). (COMPETÊNCIA, STF, ROL TAXATIVO) Pet 1738 AgR, Pet 3087 AgR (TP), Pet 4089 AgR (TP)

Indexação

TRIBUNAL FEDERAL (STF), DECORRÊNCIA, PRERROGATIVA DE FORO, ÂMBITO PENAL, FINALIDADE, CARACTERIZAÇÃO, COMPETÊNCIA, CORTE CONSTITUCIONAL, JULGAMENTO, AÇÃO POPULAR. NECESSIDADE, INIBIÇÃO, AMPLIAÇÃO, ATRIBUIÇÃO, SUPREMO TRIBUNAL FEDERAL (STF).

Outras ocorrências

Observação (1) , Doutrina (1)

Pet 3674 QO

Órgão julgador: Tribunal Pleno

Relator(a): Min. SEPÚLVEDA PERTENCE

Julgamento: 04/10/2006

Publicação: 19/12/2006

Ementa

EMENTA: Competência originária do Supremo Tribunal para as ações contra o Conselho Nacional de Justiça e contra o Conselho Nacional do Ministério Público (CF, art. 102, I, r, com a redação da EC 45/04): inteligência: não inclusão da ação popular, ainda quando nela se vise à declaração de nulidade do ato de qualquer um dos conselhos nela referidos. 1. Tratando-se de ação popular, o Supremo Tribunal Federal – com as únicas ressalvas da incidência da alínea n do art. 102, I, da Constituição ou de a lide substantivar conflito entre a União e Estado-membro -, jamais admitiu a própria competência originária: ao contrário, a incompetência do Tribunal para processar e julgar a ação popular tem sido invariavelmente reafirmada, ainda quando se irrogue a responsabilidade pelo ato questionado a dignitário individual – a exemplo do Presidente da República – ou a membro ou membros de órgão colegiado de qualquer dos poderes do Estado cujos atos, na esfera cível – como sucede no mandado de segurança – ou na esfera penal – como ocorre na ação penal originária ou no habeas corpus – estejam sujeitos diretamente à sua jurisdição. 2. Essa não é a hipótese dos integrantes do Conselho Nacional de Justiça ou do Conselho Nacional do Ministério Público: o que a Constituição, com a EC 45/04, inseriu na competência originária do Supremo Tribunal foram as ações contra os respectivos colegiado, e não, aquelas em que se questione a responsabilidade pessoal de um ou mais dos conselheiros, como seria de dar-se na ação popular.

Indexação

-QUESTÃO DE ORDEM: INCOMPETÊNCIA, SUPREMO TRIBUNAL FEDERAL, JULGAMENTO, AÇÃO, POPULAR, ATO, MEMBRO, CONSELHO NACIONAL DO MINISTÉRIO PÚBLICO FEDERAL.

Legislação

LEG-FED LEI-004417 ANO-1965 ART-00006 PAR-00003 ART-00011 LEI DA AÇÃO POPULAR LEI ORDINÁRIA

ACO 622 QO

Órgão julgador: Tribunal Pleno

Relator(a): Min. ILMAR GALVÃO

Redator(a) do acórdão: Min. RICARDO LEWANDOWSKI

Julgamento: 07/11/2007

Publicação: 15/02/2008

Ementa

EMENTA: AÇÃO POPULAR. DESLOCAMENTO DA COMPETÊNCIA PARA O STF. CONFLITO FEDERATIVO ESTABELECIDO ENTRE A UNIÃO E ESTADO-MEMBRO. ARTIGO 102, I, F, DA CONSTITUIÇÃO. I – Considerando a potencialidade do conflito federativo estabelecido entre a União e Estado-membro, emerge a competência do Supremo Tribunal Federal para processar e julgar a ação popular, a teor do que dispõe o art. 102, I, f, da Constituição. II – Questão de ordem resolvida em prol da competência do STF.

Decisão

Ausentes, justificadamente, os Senhores Ministros Celso de Mello e Marco Aurélio. Presidência da Senhora Ministra Ellen Gracie. Plenário, 08.03.2007. Decisão: O Tribunal, por maioria, resolvendo questão de ordem, admitiu a competência do Supremo Tribunal Federal para o julgamento da ação, vencidos a Senhora Ministra Cármen Lúcia e o Senhor Ministro Marco Aurélio, que não a admitiam. Votou a Presidente, Ministra Ellen Gracie. Lavrará o acórdão o Senhor Ministro Ricardo Lewandowski. Ante a aposentadoria do Senhor Ministro Ilmar Galvão (Relator), o feito irá ao sucessor

Indexação

SUBSTITUIÇÃO PROCESSUAL, USO, AÇÃO POPULAR, INSTITUTO, DEMOCRACIA DIRETA, MEIO, CIDADÃO, DEFESA, DIREITO PRÓPRIO, DIREITO, SOCIEDADE, ORIGEM, SOBERANIA POPULAR. POSSIBILIDADE, UTILIZAÇÃO, AÇÃO POPULAR, DEFESA, MORALIDADE ADMINISTRATIVA. INOCORRÊNCIA, OBJETO, AÇÃO POPULAR, DEFESA, DIREITO DO ESTADO. CONFIGURAÇÃO

O diploma legislativo regente, por seu turno, explicita os atos eivados de nulidade, praticados pelas autoridades do poder público.

Art. 2º São nulos os atos lesivos ao patrimônio das entidades mencionadas no artigo anterior, nos casos de:

a) incompetência;

b) vício de forma;

c) ilegalidade do objeto;

d) inexistência dos motivos;

e) desvio de finalidade.

Parágrafo único. Para a conceituação dos casos de nulidade observar-se-ão as seguintes normas:

a) a incompetência fica caracterizada quando o ato não se incluir nas atribuições legais do agente que o praticou;

b) o vício de forma consiste na omissão ou na observância incompleta ou irregular de formalidades indispensáveis à existência ou seriedade do ato;

c) a ilegalidade do objeto ocorre quando o resultado do ato importa em violação de lei, regulamento ou outro ato normativo;

d) a inexistência dos motivos se verifica quando a matéria de fato ou de direito, em que se fundamenta o ato, é materialmente inexistente ou juridicamente inadequada ao resultado obtido;

e) o desvio de finalidade se verifica quando o agente pratica o ato visando a fim diverso daquele previsto, explícita ou implicitamente, na regra de competência.

CONCLUSÕES

Insofismavelmente a iniciativa legislativa, no caso a Lei Estadual 23.762/2021, fere diversas cláusulas pétreas da Carta da República, em especial as adiante transcritas:

CONSTITUIÇÃO FEDERAL

TÍTULO II

Dos Direitos e Garantias Fundamentais

CAPÍTULO I

DOS DIREITOS E DEVERES INDIVIDUAIS E COLETIVOS

Art. 5º Todos são iguais perante a lei, sem distinção de qualquer natureza, garantindo-se aos brasileiros e aos estrangeiros residentes no País a inviolabilidade do direito à vida, à liberdade, à igualdade, à segurança e à propriedade, nos termos seguintes:

XXIII – a propriedade atenderá a sua função social;

XXXII – o Estado promoverá, na forma da lei, a defesa do consumidor;

XXXV – a lei não excluirá da apreciação do Poder Judiciário lesão ou ameaça a direito;

XXXVI – a lei não prejudicará o direito adquirido, o ato jurídico perfeito e a coisa julgada;

XXXVII – não haverá juízo ou tribunal de exceção;

XLI – a lei punirá qualquer discriminação atentatória dos direitos e liberdades fundamentais;

LIV – ninguém será privado da liberdade ou de seus bens sem o devido processo legal;

LV – aos litigantes, em processo judicial ou administrativo, e aos acusados em geral são assegurados o contraditório e ampla defesa, com os meios e recursos a ela inerentes;

LVI – são inadmissíveis, no processo, as provas obtidas por meios ilícitos;

LXIX – conceder-se-á mandado de segurança para proteger direito líquido e certo, não amparado por habeas corpus ou habeas data, quando o responsável pela ilegalidade ou abuso de poder for autoridade pública ou agente de pessoa jurídica no exercício de atribuições do Poder Público;

LXXIII – qualquer cidadão é parte legítima para propor ação popular que vise a anular ato lesivo ao patrimônio público ou de entidade de que o Estado participe, à moralidade administrativa, ao meio ambiente e ao patrimônio histórico e cultural, ficando o autor, salvo comprovada má-fé, isento de custas judiciais e do ônus da sucumbência; (destaques nossos) (destaque do subscritor da peça)

Outrossim e sem delongas, resta violada a norma insculpida do art. 60, § 4.º da Carta da República, pela exiguidade do limite de potência explicitado. Excerto abaixo transcrito.

Subseção II

Da Emenda à Constituição

Art. 60. A Constituição poderá ser emendada mediante proposta:

§ 4º Não será objeto de deliberação a proposta de emenda tendente a abolir:

IV – os direitos e garantias individuais.

PREQUESTIONAMENTO DE MATÉRIA CONSTITUCIONAL

DESCUMPRIMENTO ÀS LEIS FEDERAIS

Oportuno salientar – frise-se – no contexto e limites da presente ação – a precisa finalidade de enriquecimento ilícito, espúrio, imoral e ilegal, por parte do ente federado, se ousar praticar tão vultosa temeridade E PIOR, FAZÊ-LO À CUSTA DOS MAIS POBRES! ISTO PORQUANTO A MARCA DE POTÊNCIA DE 5MW É SOBREMANEIRA EXÍGUA, CAPAZ DE SER ULTRAPASSADA PELOS PEQUENOS, MICROCONTRIBUINTES E COOPERATIVAS CONJUNGANDO SEUS ESFORÇOS E FINALIDADES.

OFENDENDO DIRETA E DESCARADAMENTE A LEX MAXIMA, exsurge, contudo, outro empeço tributário ao sobrecitado limite de 5MW – o assaz conhecido art. 111 do CTN, com a devida vênia, trazido à baila logo a seguir.

Art. 111. Interpreta-se literalmente a legislação tributária que disponha sobre:

I – suspensão ou exclusão do crédito tributário;

II – outorga de isenção;

III – dispensa do cumprimento de obrigações tributárias acessórias. (grifou-se)

Dessarte, quando o universo de contribuintes referidos no âmbito desta lide ultrapassar o limite estabelecido na frankensteineana Lei Estadual 23762/2021 – 5MW- incidirá, sem peias, o ICMS.

DOS PEDIDOS

Considerando que o Congresso Nacional, elaborou a LEI Nº 14.300, DE 6 DE JANEIRO DE 2022, DEVIDAMENTE SANCIONADA PELO CHEFE DO PODER EXECUTIVO DA UNIÃO, PERDEU DESTARTE O ÉDITO ESTADUAL SEU OBJETO. REQUEREMOS COMO COROLÁRIO E DESDE JÁ ASSIM SEJA DECLARADO, EM LIMINAR E POR SENTENÇA.

Seja determinado ao Governador do Estado e ao Presidente da Assembleia Legislativa do Estado de Minas Gerais a extirpar do corpo de leis estaduais a supracitada Lei 23.762/2021, obstar a tramitação de Projeto de Lei ou de Projeto de Emenda à Constituição Estadual tendo como escopo estabelecer a captação da energia solar, por meio de placas foto voltaicas, para uso doméstico, sem nenhum concurso da atividade estatal e nestes termos para distribuir o insumo quanto às entidades filantrópicas da sociedade civil, sem fins lucrativos. Assim se requer porquanto o art. 60, § 4.º da Constituição Federal realça o óbice a este tipo de iniciativa. Pede-se, liminar, portanto, dados o periculum in mora e o fumus boni juris. A CIÊNCIA E A TECNOLOGIA AVANÇAM A PASSOS LARGOS.

5 (CINCO) MW? NISTO CONSISTE COMBATER AS CAUSAS DA POBREZA? EM PAÍS CONTINENTAL COMO O BRASIL?

SEJAM REQUISITADOS OS CÁLCULOS GROSSEIRAMENTE EFETUADOS NO PEDIDO ANTERIOR À ANEEL, ÓRGÃO RESPONSÁVEL PELA GESTÃO ENERGÉTICA DO PAÍS, PARA FORNECER OS VALORES EXATOS, I.É, A CORRELAÇÃO ENTRE POTÊNCIA PRODUZIDA E O NÚMERO DE RESIDÊNCIAS ABASTECIDAS PELO SISTEMA DE CAPTAÇÃO FOTO VOLTAICO. IDÊNTICA PROVIDÊNCIA É REQUERIDA AO LABSOLAR – LABORATÓRIO SOLAR FOTO VOLTAICO DA UFJF.

Sejam declarados NULOS DE PLENO DIREITO, quaisquer atos tendentes a produzir diplomas legais com escopo de – nos termos e limites da presente ação – instituir fato gerador do ICMS apto a promover lançamentos tributários abrangendo a produção e uso doméstico da energia captada por placas foto voltaicas, sem finalidade de lucro, atendendo-se, ademais aos preceitos regentes das cooperativas – não incidência do ICMS sobre o ato cooperativo – previsão contida no art. 79, § único da Lei 5764/71 e ao disposto no art. 150, VI, c, § 2.º da C.F, infra colacionados, o segundo a definir as imunidades tributárias das entidades filantrópicas.

LEI Nº 5.764, DE 16 DE DEZEMBRO DE 1971.

Art. 79. Denominam-se atos cooperativos os praticados entre as cooperativas e seus associados, entre estes e aquelas e pelas cooperativas entre si quando associados, para a consecução dos objetivos sociais.

Parágrafo único. O ato cooperativo não implica operação de mercado, nem contrato de compra e venda de produto ou mercadoria. (o destaque é do subscritor da exordial)

Seção II

DAS LIMITAÇÕES DO PODER DE TRIBUTAR

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

VI – instituir impostos sobre:

c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei.

§ 2º A vedação do inciso VI, “a”, é extensiva às autarquias e às fundações instituídas e mantidas pelo Poder Público, no que se refere ao patrimônio, à renda e aos serviços, vinculados a suas finalidades essenciais ou às delas decorrentes.

Seja citado o Estado de Minas Gerais, nas pessoas de seus representantes legais para contestar a ação ora proposta.

Seja intimado o ilustre representante do Ministério Público, na forma da lei.

Seja imposta multa pecuniária coercitiva (astreintes) diária, no valor de R $ 50.000,00 (cinquenta milhões de reais), em caso de inobservância de ordem judicial – liminar, sentença ou acórdão.

Protesta e pugna pela produção de todas as provas permitidas em Direito, especialmente as periciais.

O autor renuncia expressamente aos honorários sucumbenciais, em caso de procedência do pleito, preferindo, ao invés, a edição de diploma legal benéfico aos propósitos delineados na presente ação, v.g, a elevação do limite de isenção do ICMS para 20 MW ( corrigidas as indigitadas nulidades ) ou então, através de um Termo de Ajustamento de Conduta, TAC, contendo a assinatura deste causídico, lastreado, e.g, no art. 23, I e X, da Constituição Federal, adiante transcrito.

Art. 23. É competência comum da União, dos Estados, do Distrito Federal e dos Municípios:

I – zelar pela guarda da Constituição, das leis e das instituições democráticas e conservar o patrimônio público;

X – combater as causas da pobreza e os fatores de marginalização, promovendo a integração social dos setores desfavorecidos; (destacou-se)

Assim o faz por ter a mais absoluta convicção de que o emprego da energia solar poderá trazer benefícios incalculáveis para o estado, para o país e sobretudo para os extratos mais pobres do povo brasileiro.

DO VALOR ATRIBUÍDO À CAUSA

Atribui-se à causa o valor de R$ 1.000.000.000,00, um bilhão de reais, acrescido dos valores e correções constantes da lei.

Aguarda deferimento.

Juiz de Fora, 22 de fevereiro de 2022

Bruno Rezende Palmieri

OAB/MG 66877

SUMÁRIO DOS DOCUMENTOS ANEXADOS

Doc. – 1. Texto da Lei Estadual 23762/2021.

Doc. – 2. Texto da Lei Federal 14.300/2022.

Doc. 3. Reportagem sobre cooperativas em tempos difíceis.

Doc. 4. Reportagem sobre primeira geladeira movida a energia solar do mundo.

Doc. 5. Reportagem sobre a primeira cooperativa de energia solar em favela do RJ.

Doc. 6. Reportagem sobre a captação de US$ 120 milhões (cerca de R$ 600 milhões) para cooperativas de captação de energia solar.

Doc. 7. Texto obtido no site da Aneel sobre geração de energia compartilhada, através da captação de energia solar.

Doc. 8. Reportagem sobre veículo movido a energia solar, batendo recorde de economia de consumo.

Doc. 9. Reportagem sobre a inauguração da maior usina de captação solar do mundo, em Kamuthi, na Índia.

Doc. 10. Título de eleitor do patrono da causa, n.º 0872 1236 0264, 349ª Zona Eleitoral, 31.ª Seção, com identificação biométrica.

Nossa, vai ficar totalmente inviável, adeus energia solar…

Quanto desemprego e quanta quebradeira!!!

A matéria não esta bem redigida, aterroriza a toa, para deixar de ser Ex, teria que deixar de ser BK ou BIT, o que não esta ocorrendo, então os Ex já concedidos e os renovados, (hoje até 2025) serão todos revertidos para a nova NCM. O CONFAZ ja estava na antiga redação em geradores do capitulo 8501, antes desta mudança, portanto é provável que não mudará nada no ICMS, quanto ao IPI, ja há um Ex01 na 8541.43.00, e pelas regras se a célula tem IPI zero, o modulo que é montado com a célula também terá, a ordem de precedência não é ao contrário. Os únicos impostos que não conseguimos ajustar são PIS e COFINS, por que na redação do CTN,”Código Tributário Nacional”, esta determinado que será necessária uma Lei Ordinária para modifica-lo, ou seja, 2/3 do congresso nacional aprovando, o restante, Ex Tarifário para BK e BIT, mantém, IPI para BK e BIT, o Senado e o CONFAZ podem modificar, tem atribuição para faze-lo, recentemente o Governo Federal abaixou o IPI de eletrodomésticos, automóveis e auto-peças, assim como ja ocorreram em outras ocasiões, quando o carro popular e linha branca tiveram IPI zerado (lembram?).

Infelizmente, depois de lerem esta matéria, e a estas alturas, muita gente deve estar segurando seus investimento em usinas solares no Brasil, com módulos importados, por isto, acho até que esta beneficia alguém com outros interesse neste mercado, seria aquela mesma empresa que obstaculizou os Ex tarifários de quase 300 solicitações nos últimos 12 meses? Aquela, sem ter capacidade de atender nem a 5% do nosso mercado (segundo relatório Bloomberg, esta empresa esta em 29.º na matriz na China, aqui no Brasil então esqueçam este player…)

Eng. Lauro de Almeida Neto.

Já houve alguma definição ou avanço sobre essa questão?

O título da matéria é bem tendencioso, o ICMS varia de 12 a 18% e o IPI é de 10% e esse valor é que encarece o produto? Francamente, como existem pessoas desonestas fazendo reportagem e propaganda!

Olá, visto que o produto possui isenção de alíquota atualmente, a alta será considerável já que o módulo passará a ter um custo maior. Nosso objetivo é informar de forma imparcial.

Bem posta a nota de Eloi Holz acima. Um contra censo dos tributaristas. Uma escassez de energia, um custo alto, uma importância indiscutível, cria-se o incentivo e antes do programa consolidar-se já o retiram.

É como tirar o combustível do avião preste a ganhar velocidade e altura de voo de Cruzeiro. Loucos ou irresponsáveis? Longes da realidade e da teoria clássica de desenvolvimento econômico.

Ótima matéria Ericka! Vale ressaltar que houve alteração para os NCMS dos geradores também.

Como fica a lei 14.300 que prevê que tudo continua como está durante um ano?

Isso demonstra a má fé e a ganancia no trato dos servicos e produtos Dos reguladores da legislacao tributaria e comercial no pais. Quando se cria um produto servico q possa favorecer o consumidor e o pagador dos impostos absurdos q já existem, aparecem esses INESCRUPULOSOS CORVOS OU CARNICEIROS PARA METER A FACA E EMPOBRECER A POPULACAO. POR ISSO ESSE PAIS É UM ETERNO MISERAVEL E OS ABRUTES ABADTECEM SEUS POROES E LEVAM O Q É PRODUZIDO AQUI PARA OUTRAS ECONOMIAS. Tem q fechar essas empresas exploradoras e sugadoras das receitas do nosso trabalho. Nós trabalhamos, produzimos e pagamos impostos e essa meia duzia de abutres levam tudo e 99,8% vao empobrecendo cada dia mais. Tem q negar todos esses pleitos de aumento de IMPOSTOS. AONDE ESTAO NOSSOS REPRESENTANTES VEREADORES , DEPUTADOS E SENADORES? TODOS VENDIDOS POR UMA PROPINA. PAIS DE LADROES……