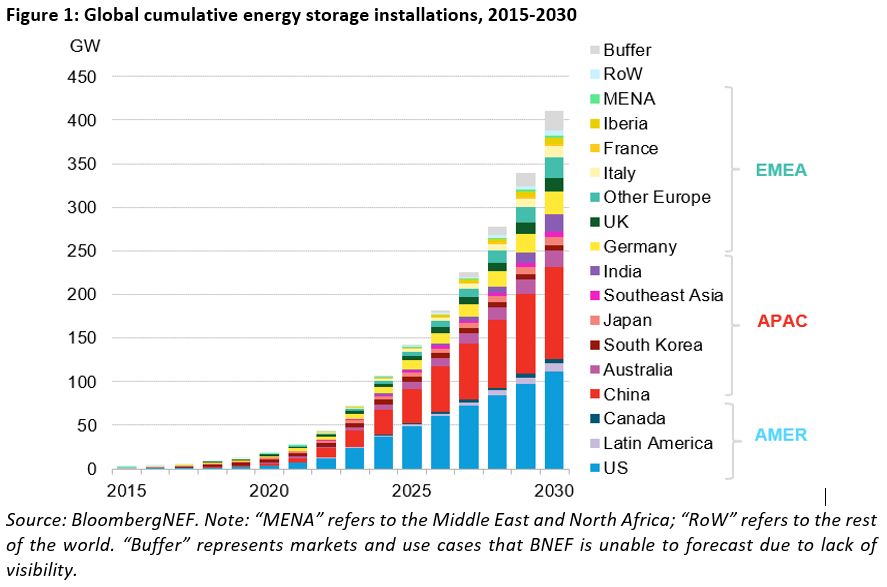

As instalações de armazenamento de energia em todo o mundo devem atingir um acumulado de 411 GW até o final de 2030, de acordo com a última previsão da BNEF (BloombergNEF). Isso é 15 vezes os 27 GW que estavam online no final de 2021.

As perspectivas da empresa preveem um adicional de 13% da capacidade em relação ao estimado anteriormente, impulsionado principalmente por desenvolvimentos recentes de políticas.

“Isso é igual a um extra de 46 GW. As novas políticas mais notáveis incluem a Lei de Redução da Inflação dos EUA, uma legislação histórica que fornece mais de US$ 369 bilhões em financiamento para tecnologias limpas, e o plano REPowerEU da União Europeia, que estabelece metas ambiciosas para reduzir a dependência do gás da Rússia”, relatou a companhia.

No total, estima-se que 387 GW de nova capacidade de armazenamento de energia serão adicionados globalmente de 2022 a 2030 – mais do que toda a capacidade de geração de energia do Japão em 2020.

Os EUA e a China devem continuar sendo os dois maiores mercados, representando mais da metade das instalações globais até o final da década. A Europa, no entanto, está alcançando um aumento significativo na capacidade alimentado pela atual crise de energia.

“A aceleração prevista nos EUA segue a aprovação da Lei de Redução da Inflação em agosto de 2022, com grandes volumes de fundos alocados para créditos fiscais eólicos, solares e de armazenamento. A lei impulsionará aproximadamente 30 GW de armazenamento de energia construído de 2022 a 2030”, apontou a BNEF.

No entanto, afirmaram que embora a nova política de crédito fiscal apoie mais crescimento com base na previsão de longo prazo da BloombergNEF, a cadeia de suprimentos restringe as expectativas de implantação da nuvem até 2024.

A invasão da Ucrânia pela Rússia teve um impacto claro nas implantações de armazenamento de energia na Europa. Segundo a empresa, os preços recordes da eletricidade estão forçando os consumidores a considerar novas formas de fornecimento de energia, impulsionando o mercado de armazenamento residencial no curto prazo.

As adições significativas de armazenamento em escala de utilidade esperadas a partir de 2025 se alinham com as metas renováveis ambiciosas descritas no plano REPowerEU e um foco renovado na segurança energética no Reino Unido.

No caso, a BNEF mais que dobrou suas estimativas para implantações de armazenamento de energia de 2025 a 2030 em toda a Europa em relação às previsões anteriores.

Restrições na cadeia podem retardar expansão

Embora a expansão da capacidade global de armazenamento seja iminente, as restrições da cadeia de suprimentos podem retardar as adições. Além dos problemas relacionados à pandemia, a inflação, os altos custos de transporte e os preços das matérias-primas tornaram as células de bateria mais caras no ano passado.

Enquanto isso, os projetos enfrentam longos prazos de financiamento, desenvolvimento e comissionamento. Em 2022, as interrupções na cadeia de suprimentos resultaram em menores adições de armazenamento em escala de serviços públicos e, mesmo muitas dessas pressões possam diminuir no próximo ano, a expansão para um mercado que deverá adicionar quase 11 vezes mais GWh em 2030 do que em 2021 virá com desafios.

“A indústria de armazenamento de energia está enfrentando dores de crescimento. Porém, apesar dos preços mais altos do sistema de bateria, a demanda é clara. Haverá mais de 1 TWh de capacidade de energia até 2030″, afirmou Helen Kou, associada de armazenamento de energia da BNEF.

“Os maiores mercados do mundo, como China, EUA, Índia e UE, aprovaram leis que incentivam implantações de armazenamento”, ressaltou Helen, que também é a principal autora do relatório.

Ásia-Pacífico liderará crescimento

Regionalmente, a Ásia-Pacífico liderará o crescimento no mercado de armazenamento em MW até 2030, impulsionado pela China. Mas, as Américas adicionarão mais capacidade em uma base de MWh, já que as usinas nos EUA geralmente têm mais horas de armazenamento. A Europa – mesmo com vantagens adicionais dos recentes avanços nas políticas – o Oriente Médio e a África devem ficar para trás.

A previsão da BNEF sugere que a maior parte do armazenamento de energia construído até 2030, equivalente a 61% dos MW, será para fornecer o chamado deslocamento de energia – em outras palavras, adiantar ou atrasar o tempo de despacho de eletricidade. Projetos co-localizados de energias renováveis mais armazenamento, em particular solar mais armazenamento, estão se tornando comuns em todo o mundo.

Outro ponto destacado pelo estudo é que as baterias – tanto residenciais quanto comerciais e industriais – também devem crescer em um ritmo constante. A Alemanha e a Austrália são atualmente os líderes neste segmento, com mercados consideráveis no Japão e na Califórnia também.

Ao todo, a BNEF prevê que o armazenamento de energia localizado em residências e empresas representará cerca de um quarto das instalações globais de armazenamento até 2030. “Com ambição, tal setor potencial para crescer incrivelmente rápido”, comentou Yayoi Sekine, chefe de armazenamento de energia da BNEF.

“Os detalhes de como os projetos de armazenamento de energia se materializarão como resultado de grandes políticas, como a Lei de Redução da Inflação dos EUA que ainda precisam ser resolvidos. No entanto, as empresas já estão ampliando as operações para capturar o lado positivo”, explicou.

BNEF: tecnologia de baterias em evolução

Segundo a pesquisa, a tecnologia de baterias em rápida evolução está impulsionando o mercado de armazenamento. As baterias de íon de lítio representam a maioria das instalações atualmente, mas muitas tecnologias que não são baterias estão em desenvolvimento, como ar comprimido e armazenamento de energia térmica.

Entretanto, a BloombergNEF espera que as baterias dominem o mercado pelo menos até a década de 2030, em grande parte devido à sua competitividade de preços, cadeia de suprimentos estabelecida e histórico significativo. “Se as novas tecnologias puderem superar com sucesso o íon de lítio, a absorção total de armazenamento de energia poderá ser maior”, finalizaram.