A energia solar fotovoltaica se tornou protagonista no Brasil e já é a segunda maior fonte de produção de energia elétrica do país, atrás das hidrelétricas, com 30 GW em operação, somando a geração centralizada (9 GW) e distribuída (21 GW).

Na semana passada, a EPE (Empresa de Pesquisa Energética) publicou a primeira edição do “Caderno de Tecnologias de Geração”, que mostra a evolução das características técnicas dos projetos de geração centralizada cadastrados nos leilões de energia da EPE, incluindo as fontes eólica, solar fotovoltaica, hídrica (CGH e PCH) e termelétricas (a biomassa, gás natural, carvão etc.).

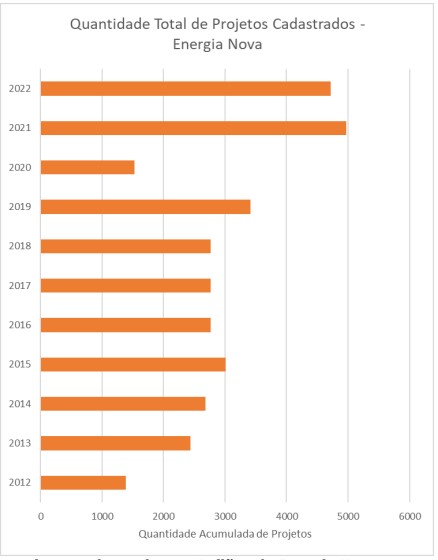

Desde 2004, foram realizados 89 leilões. Entre 2012 e 2022, foram cadastrados acumuladamente na EPE mais de 30 mil projetos em leilões de energia, como apresentado na Figura 1.

A EPE alerta que os valores acumulados não fornecem uma visão clara da disponibilidade de projetos para cada fonte, uma vez que um mesmo projeto pode ser cadastrado em mais de um leilão.

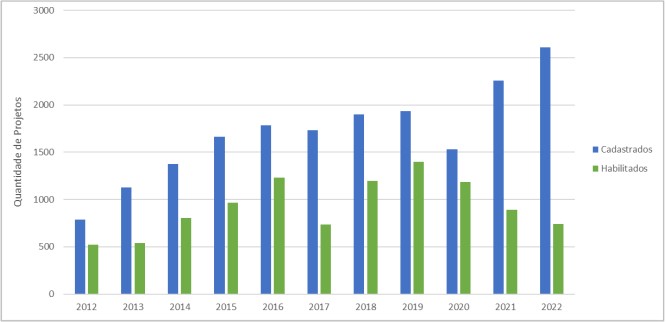

No gráfico a seguir, é possível ver a evolução no número de projetos cadastrados e habilitados, considerando apenas a participação única do projeto por ano, no período de 2012 a 2022.

A EPE fez uma avaliação da potência habilitada de empreendimentos neste período, o que mostra uma disponibilidade de mais de 65 GW de energia nova em um mesmo ano (2019). A fonte hídrica é a que possui a participação mais tímida, sendo que as fontes eólica e solar fotovoltaica correspondem a mais de 50% da oferta de potência anual, em todos os anos avaliados.

Como foi a evolução técnica da energia solar fotovoltaica?

A primeira participação da energia solar em leilões foi em 2014. Depois a fonte ganhou espaço no mercado livre. Atualmente, há 9,3 GW em operação e mais 6 GW em construção e mais 100 GW outorgados com a construção não iniciada, segundo dados ANEEL (Agência Nacional de Energia Elétrica).

Evolução dos módulos

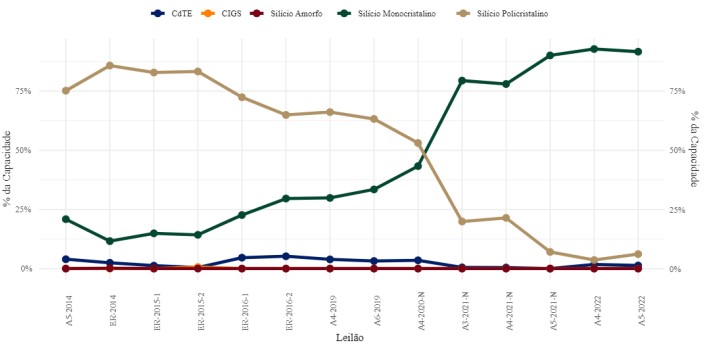

Segundo a EPE, até 2020, a maior parte dos projetos fotovoltaicos cadastrados para os leilões utilizavam a tecnologia de silício policristalino. No entanto, essa participação foi apresentando redução deste 2016, até ser superada pelo silício monocristalino em 2021, que representou mais de 90% da amostra em 2022.

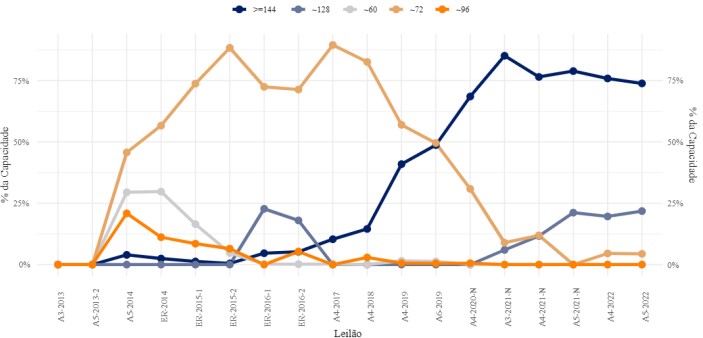

“Em termos de quantidade de células para os módulos de silício cristalino, após a migração de módulos de 60 células (1,66 m²) para 72 células (2 m²) até 2016, houve um crescimento expressivo no uso dos modelos de 144 células, demonstrado no gráfico abaixo. Os módulos de 144 células possuem dimensões e potências similares àqueles de 72 células, mas utilizam células cortadas ao meio, sendo por isso denominados half-cut cell”, diz a EPE

“Esses módulos apresentam correntes mais baixas que os modelos que utilizam a célula inteira, reduzindo as perdas resistivas. Outra vantagem é a maior tolerância a sombreamentos parciais, já que apenas 1/6 da potência total é afetada ao se sombrear uma célula, ante 1/3 em módulos comuns. Mais recentemente nota-se uma grande quantidade de projetos com módulos de 156 células, que chegam a 2,80 m² de área.”

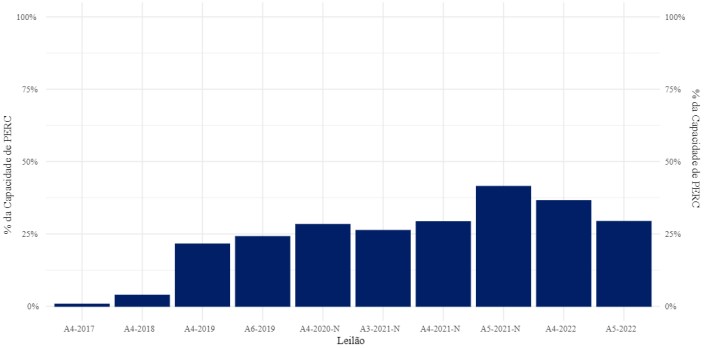

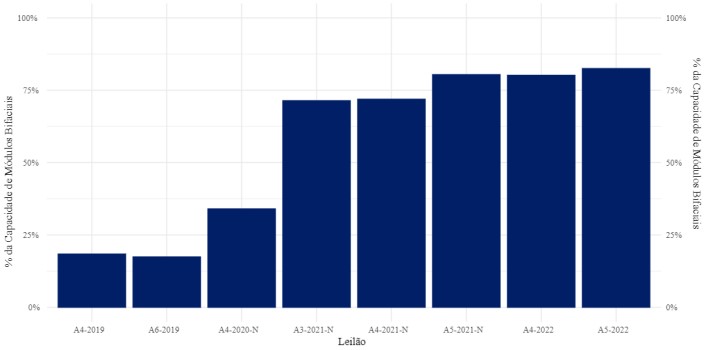

Outra evolução é o aumento da participação da tecnologia PERC e o crescimento da participação dos módulos bifaciais a partir de 2019, ausente em anos anteriores. Nos leilões de 2021 (A-5), 80% dos projetos utilizavam essas duas tecnologias.

Evolução dos Inversores

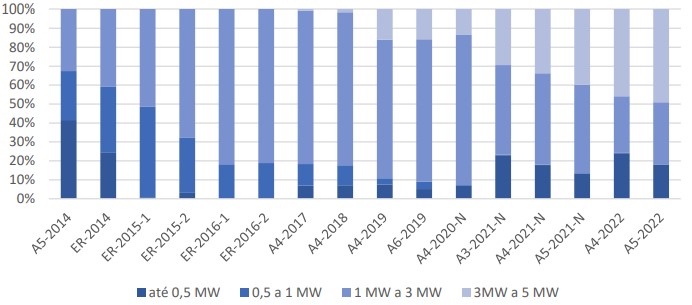

Entre 2016 e 2020, era predominante a utilização de inversores com potência entre 1 MW e 3 MW. “A partir de então, mais projetos passaram a considerar equipamentos de potência acima de 3 MW, chegando até 5 MW. Em menor proporção, houve também aumento no número de inversores de menor potência, entre 60 kW e 500 kW, destacando-se os do tipo string.”

Evolução de suporte dos módulos

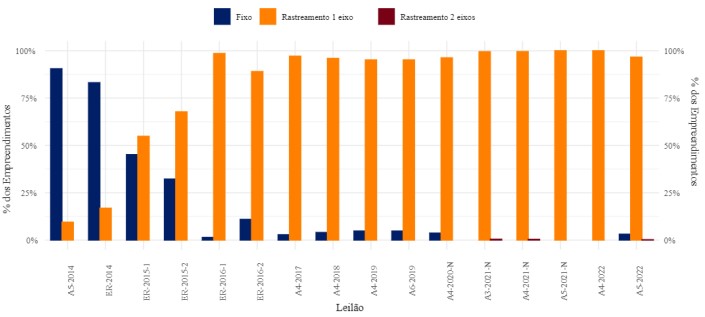

O mercado tem dado preferência para o uso de rastreadores (trackers) de um eixo, com participações acima de 95% desde o ano de 2017, atingindo 100% no leilão A-5/2021. “O uso de rastreamento de um eixo tem contribuído para atingir fatores de capacidade mais elevados, com produções de energia mais constante ao longo do dia, mas necessita maior quantidade de área para instalação da usina.”

Evolução do fator de capacidade

O fator de capacidade (FC) considerado no mercado regulado é definido como a razão entre a expectativa de geração de energia da planta, em MWmed, e a sua potência instalada, em MW. Desde 2017 o FC tem se mantido em uma média de 30%, sendo que alguns projetos chegam a alcançar 35%. Embora a radiação do local influa no FC, fatores como característica técnica do projeto, como estrutura e dimensionamento do inversor, interferem na eficiência dos empreendimentos.

Evolução do prazo de implantação

Considerando os cronogramas de implantação dos empreendimentos fotovoltaicos habilitados entre 2013 e 2022, pode se afirmar que os prazos médios se mantiveram entre 12 e 15 meses. Complexos em ampliação conseguem chegar a valores mais baixos, chegando a 5 meses.

Evolução do custo de investimento

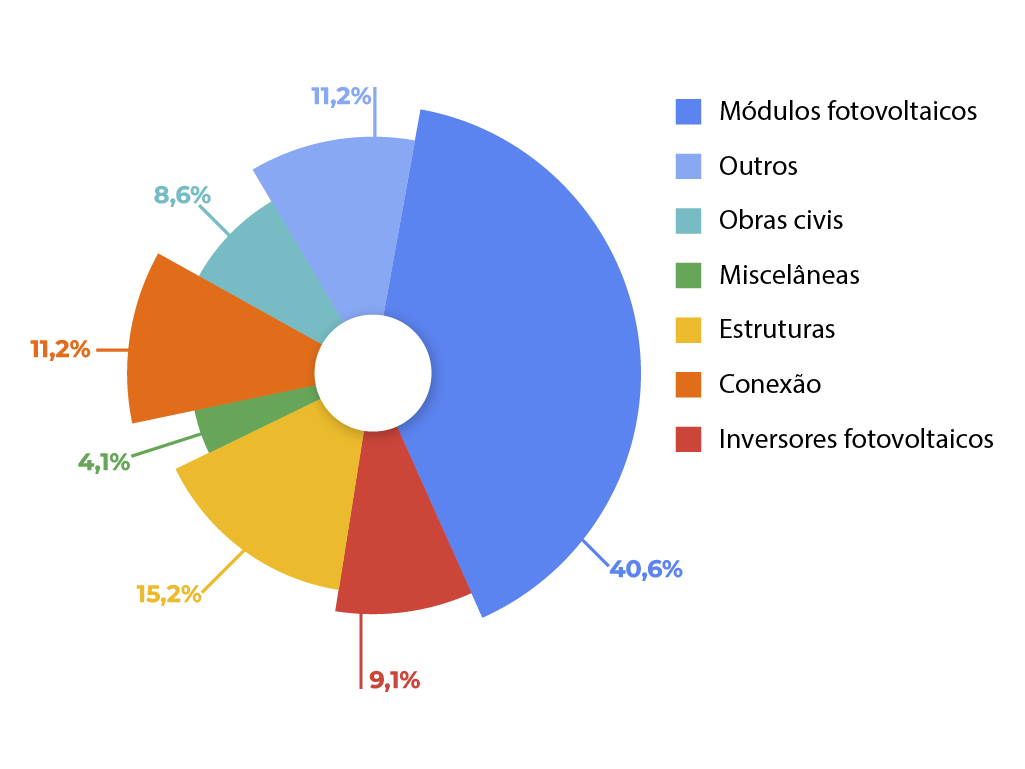

A EPE calcula que os módulos fotovoltaicos representam 40% do custo de um empreendimento fotovoltaico, estruturas 15% e inversores 9% e os demais equipamentos, em torno de 4%.

“Os custos de transmissão e conexão, além das obras civis, também apresentam parcelas importantes, sendo respectivamente da ordem de 11% e 8,5%. A parcela identificada como “outros” inclui diversos custos, entre eles: terreno, ações socioambientais, custos indiretos, logística, montagem, testes e seguro, e representa cerca de 11% dos custos totais”.

A EPE explica que o enfoque dado foi nas características técnicas dos projetos, deixando os dados e análises sobre custos para o “Caderno de Preços e Geração”.

Comentários (1)

Os comentários são moderados antes da publicaçãoOs comentários devem ser respeitosos e contribuir para um debate saudável. Comentários ofensivos poderão ser removidos. As opiniões aqui expressas são de responsabilidade dos autores e não refletem, necessariamente, a posição do Canal Solar.

Bom dia!

Faltou uma informação que acho muito importante, a relação entre a potência CC e CA.

Porque eles falam da performance de 30%, da relação entre energia gerada e potência CA instalada.

A maior parte dos custos, vem da potência CC instalada, módulos, tracker, cabos, terrenos, etc.

Então não é certo comparar uma usina com relação CC/CA de 1,2 com uma que chega a 1,4.

Essa de 1,4 vai ter uma performance de energia gerada por potência CA instalada maior.