Enquanto o mercado briga por centavos no painel, os integradores que vão liderar os próximos anos já descobriram onde o jogo realmente se decide.

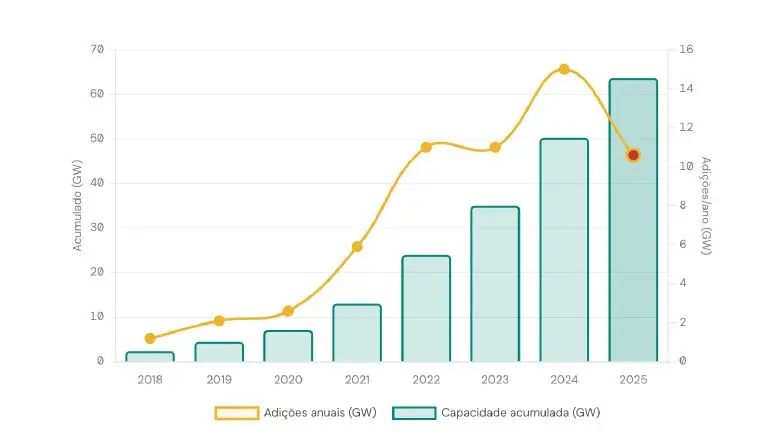

O Brasil encerrou 2025 com 63,7 GW de capacidade solar instalada (a segunda maior fonte da nossa matriz elétrica), com 24,5% do total gerado. Somos o 4º maior mercado solar do mundo. E, paradoxalmente, 2025 foi o primeiro ano de retração expressiva da história recente do setor: queda de 29% nas novas instalações, com 2026 projetado para ser o segundo ano consecutivo de recuo.

O mercado parou de crescer fácil. Para o integrador que não quer disputar só por preço, resta exatamente o ativo que sempre esteve ali, subutilizado: o relacionamento no pós-venda.

Um mercado que cresceu rápido demais para seu próprio bem

Em 2012, o Brasil tinha 7 MW instalados de energia solar fotovoltaica. Treze anos depois, ao fechar 2025, esse número chegou a 63,7 GW, sendo 43,7 GW de geração distribuída e 20 GW de usinas de grande porte. Um crescimento de mais de 9.000 vezes em pouco mais de uma década. A fonte solar tornou-se a segunda maior da matriz elétrica brasileira, responsável por 24,5% da capacidade instalada operacional do país, segundo a ABSOLAR.

Mas o dado mais importante para o integrador não é esse. É o que aconteceu em 2025: pela primeira vez em anos, o mercado de novas instalações encolheu, e encolheu com força. Foram adicionados apenas 10,6 GW no ano, uma retração de 29% em relação aos 15 GW de 2024.

Os investimentos caíram ainda mais: de R$ 54,9 bilhões em 2024 para R$ 32,9 bilhões em 2025, queda de 40%. E as projeções da ABSOLAR para 2026 indicaram que seria o segundo ano consecutivo de recuo. O crescimento fácil acabou. A era da eficiência, da reputação e do relacionamento começou.

O número de integradores ativos no Brasil saltou para dezenas de milhares ao longo da última década. O resultado: concorrência por preço em cada proposta, margem comprimida em cada projeto e um cliente que aprendeu a comparar pelo Google antes mesmo de atender o primeiro telefonema do vendedor. Nesse cenário, brigar por preço não é estratégia, é uma corrida para o fundo do poço.

Contexto de mercado 2025

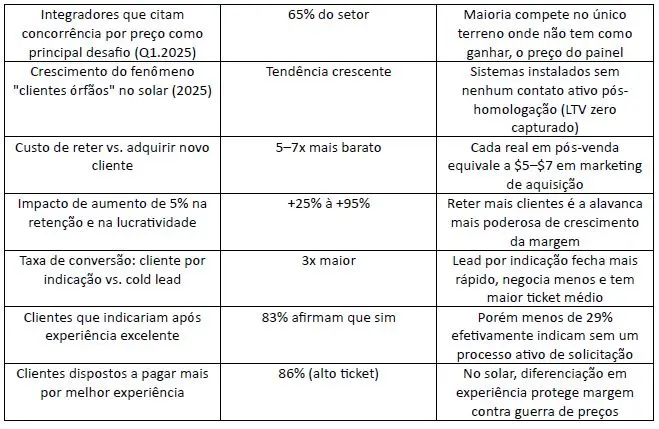

Pesquisa da Greener com 1.188 integradores sobre o primeiro semestre de 2025 revelou: 65% apontam a concorrência de preços como maior obstáculo; 46% de queda no volume mensal de orçamentos frente ao mesmo período de 2024; e crescimento do fenômeno dos “clientes órfãos” (consumidores sem suporte ativo da empresa que instalou o sistema). Nos dois primeiros itens, o mercado impõe o problema. No terceiro, o integrador cria o próprio problema, e a solução está inteiramente em suas mãos.

A armadilha da comoditização e o antídoto que a maioria ignora

Em mercados comoditizados, existem duas estratégias possíveis de sobrevivência: ser o mais barato (liderança em custo) ou ser o mais valorizado (diferenciação). A liderança em custo no solar é, na prática, inviável para a imensa maioria dos integradores de pequeno e médio porte, eles não têm escala para competir com distribuidores ou grandes redes. Resta, portanto, a diferenciação.

E aqui está o paradoxo que ficou mais agudo em 2025: a contração do mercado não veio sozinha. Veio acompanhada de um encarecimento dos kits, especialistas do setor estimam que a alta tem sido de até 35% no custo do kit solar em 2026 em relação ao final de 2025, reflexo da retirada de incentivos fiscais chineses na exportação e do encarecimento da prata como insumo.

Menos demanda nova, equipamentos mais caros, concorrência mais agressiva por preço. É exatamente nesse cenário que a base instalada de clientes se torna o ativo mais estratégico da integradora, e o pós-venda, a única alavanca que não encarece com o dólar.

A principal fonte de diferenciação no mercado solar não está no produto, está no serviço. Painéis tier 1 da mesma fábrica são vendidos por dezenas de integradores diferentes. O que não pode ser copiado com facilidade é a experiência que o cliente tem com você depois que o sistema entra em operação.

“O painel é commodity. A instalação é commodity. O que não pode ser copiado é a experiência de ser cuidado depois que a proposta é assinada.”

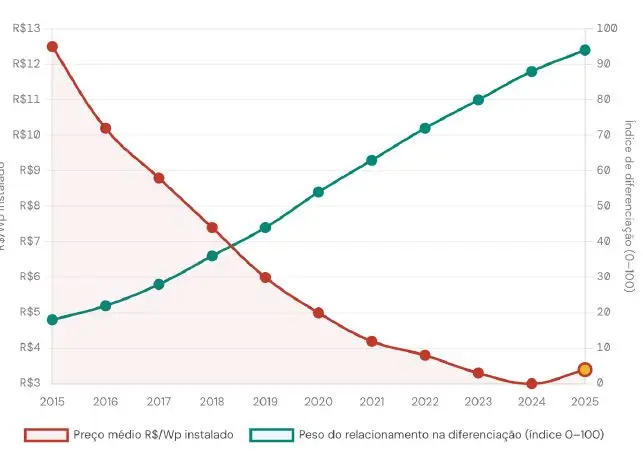

O gráfico abaixo ilustra o fenômeno com dados reais: enquanto o preço médio por watt instalado caiu mais de 60% nos últimos dez anos no Brasil (reflexo da queda global no preço dos módulos), a percepção de valor baseada em relacionamento e reputação tornou-se o único vetor de diferenciação sustentável.

A leitura é clara: à medida que o preço colapsa e o mercado de novas instalações contrai, o peso do relacionamento na decisão de re-compra, expansão e indicação cresce proporcionalmente. O integrador que construiu uma reputação de pós-venda sólida ao longo do ciclo de crescimento está, em 2026, colhendo os frutos de um ativo que seus concorrentes mais baratos simplesmente não têm.

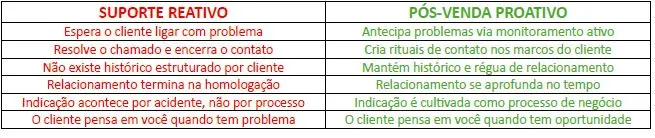

Suporte não é pós-venda, e confundir os dois está saindo caro

Esse é o ponto onde a maioria dos integradores trava. Quando pergunto “vocês têm pós-venda?”, a resposta quase sempre é: “sim, a gente atende o cliente quando tem problema”. Isso não é pós-venda. Isso é suporte reativo. A diferença entre os dois é estrutural, e financeiramente significativa.

A consequência dessa confusão é medida em dinheiro. Um cliente que só te lembra quando o inversor para é um cliente que vai receber a proposta do concorrente quando o vizinho perguntar sobre solar. Um cliente que recebe seu relatório trimestral, que lembra do dado de economia gerada no aniversário do sistema, que foi proativamente avisado quando a geração caiu, esse cliente não precisa que você reforce sua proposta de valor. Ele já a viveu.

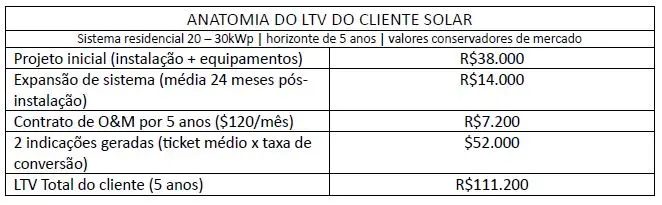

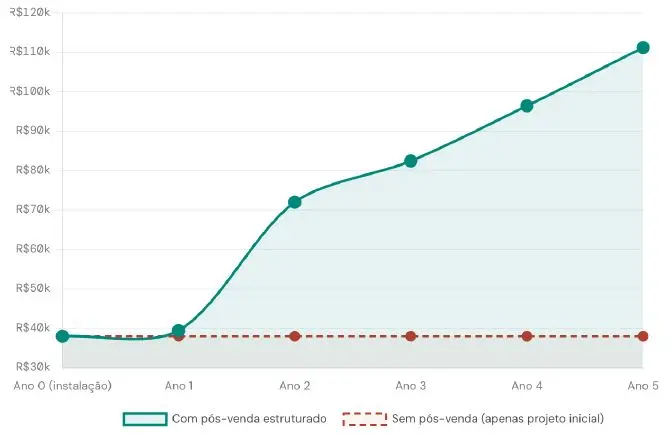

O valor real de um cliente solar: o LTV que ninguém está calculando

Aqui o argumento mais poderoso do artigo. A maioria dos integradores avalia o valor de um cliente pelo ticket do projeto — e isso é um erro brutal de análise financeira.

O valor real de um cliente solar bem cuidado é a soma de múltiplas receitas ao longo do tempo: a venda inicial, a expansão de sistema, as indicações geradas e os contratos de operação e manutenção (O&M).

Vamos ao exercício com números conservadores de mercado para um sistema residencial de médio porte:

Um único cliente que gerou apenas 2 indicações (número absolutamente atingível para quem faz pós-venda bem feito), representa mais de R$ 110 mil em receita potencial. Compare com o valor que sua equipe de marketing investe para trazer um cliente novo por mídia paga. A conta muda completamente de patamar.

O problema é que esse LTV só se realiza se o relacionamento for cultivado. Sem pós-venda estruturado, o cliente expande o sistema com o concorrente que apareceu antes, não gera indicações ativas, e o contrato de O&M (se existir) vira um fardo que ninguém cobra ativamente.

Dado de referência

O benchmark de mercado para relação LTV/CAC saudável é de no mínimo 3:1, ou seja, cada cliente deve gerar ao menos 3 vezes o custo de aquisição. No solar com pós-venda bem estruturado, essa relação pode facilmente chegar a 8:1 ou mais, transformando completamente a equação de crescimento da integradora.

O que o mercado diz sobre retenção e relacionamento

Os dados globais de gestão de clientes em serviços de alto ticket são consistentes e alarmantes para quem ainda não estruturou o pós-venda.

O estudo Greener com 1.188 integradores sobre Q1.2025 identificou crescimento do fenômeno dos “clientes órfãos” (sistemas instalados cujos donos não têm mais contato ativo com o integrador) como uma das principais tendências do setor. É o pós-venda inexistente tornando-se um dado de mercado:

Esses números não são do setor solar especificamente — são de décadas de pesquisa em gestão de clientes e customer experience em serviços de alto valor percebido. O solar se encaixa perfeitamente nesse perfil: produto de alto ticket, ciclo de vida longo, cliente com forte motivação emocional e alto potencial de indicação. E em 2025–2026, com o mercado de novas instalações em contração, a relevância desses dados nunca foi tão direta para o integrador brasileiro.

O dado que muda tudo em 2026

A ABSOLAR confirmou em janeiro de 2026: o mercado solar contraiu 29% em 2025 e projeta nova retração em 2026. Num cenário de menos projetos novos, os integradores que sobrevivem e crescem, são os que dominam a base instalada.

Um estudo da Bain & Company mostra que aumentar a retenção de clientes em apenas 5 pontos percentuais eleva o lucro em 25% a 95%. Para uma integradora com 200 clientes ativos e faturamento médio de R$ 30 mil por projeto, isso pode representar dezenas de projetos “extras” por ano sem gastar um centavo em marketing de aquisição. Em 2026, essa não é mais uma estratégia opcional. É a estratégia de sobrevivência.

Por onde começar: o framework mínimo viável de pós-venda

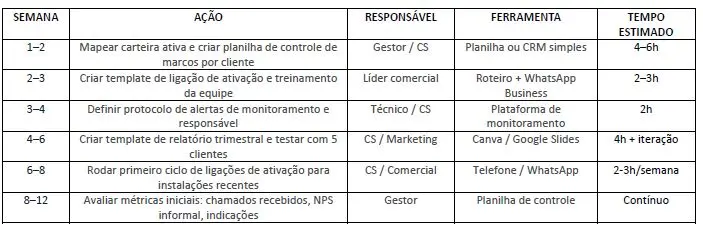

Estruturar pós-venda não exige um departamento inteiro nem um software caro. Exige processo, consistência e intenção. O framework a seguir pode ser implementado em qualquer integradora em menos de 30 dias, com os recursos que você já tem.

(01) Primeiros 30 dias

Ligação de ativação e onboarding educativo

Entre 7 e 15 dias após a ativação, ligue para o cliente. Objetivo: confirmar que ele entendeu como ler o app de monitoramento, calibrar as expectativas de geração para o período (especialmente se for inverno), e abrir um canal de confiança. Essa ligação sozinha reduz em mais de 60% os chamados dos primeiros 3 meses.

(02) Mês 1 – Primeiro impacto

Contato proativo antes da primeira fatura pós-solar

A primeira conta de luz depois do sistema é o momento de maior ansiedade do cliente. Se a geração não bateu a promessa (por sazonalidade, sombreamento ou calibragem), ele vai ficar decepcionado. Ligue antes que a fatura chegue, contextualize o número e demonstre que você acompanha. Isso transforma um risco de insatisfação em um momento de confiança.

(03) Trimestral

Relatório de desempenho personalizado

A cada três meses, envie um relatório simples com: geração acumulada no período, economia estimada em reais, CO₂ evitado (dado de alto impacto emocional), e comparação com a previsão de projeto. Não precisa ser um documento elaborado, pode ser uma mensagem no WhatsApp com um print do app e um parágrafo seu. O que importa é a consistência.

(04) Anual – Alta conversão

Ritual de aniversário do sistema

No aniversário de 1 ano, envie ou entregue um relatório completo de performance (economia real gerada), projeção dos próximos anos, dado de impacto ambiental. Esse é o momento ideal para duas conversas:

(a) expansão de sistema ou novos produtos, e

(b) solicitação de indicação. Cliente no pico de satisfação, com dados reais de retorno na mão, converte muito.

(05) Contínuo · Monitoramento

Protocolo de alertas proativos

Defina um protocolo simples: qualquer sistema offline por mais de 24h, com queda de geração acima de 15% sem justificativa climática, ou com falha de comunicação de datalogger, recebe um contato seu antes que o cliente perceba. Essa prática transforma monitoramento passivo em diferencial ativo, e gera menção espontânea: “meu integrador me avisou antes mesmo de eu perceber”.

O investimento de tempo nesse framework é de menos de 10 horas nas primeiras duas semanas e menos de 3 horas semanais depois da fase de implantação. Para uma carteira de 100 clientes ativos, o retorno esperado em redução de chamados, aumento de indicações e primeiros contratos de O&M, justifica o esforço em menos de 90 dias.

Conclusão

O pós-venda não é uma área de custo. É a área de maior retorno da integradora, e em 2026, com o mercado em retração pelo segundo ano consecutivo, ela se tornou a área mais estratégica do negócio. Num cenário de menos projetos novos, kits mais caros e concorrência acirrada por preço, o relacionamento com a base instalada é o único ativo que não encarece com o dólar, não depende de crédito e não pode ser copiado pelo concorrente que apareceu na porta do seu cliente com um painel 5% mais barato. O integrador que entender isso agora (e agir) não vai apenas sobreviver à consolidação que está em curso. Vai ser o que a lidera.

Fontes e referências:

1. ABSOLAR. Infográfico Solar Fotovoltaico, jan. 2026 (via Exame); capacidade instalada, retração de 2025 e investimentos.

2. ABSOLAR. Projeções 2026 (via Portal Solar / pv magazine Brasil, dez. 2025); estimativa de 10,6 GW e R$ 31,8 bi.

3. Greener. Estudo Estratégico de GD — H1 2025 (1.188 integradores); desafios, clientes órfãos, queda de orçamentos.

4. Canal Solar. “Alta nos preços dos painéis solares”, abr. 2026; projeção de alta de 35% no kit solar em 2026.

5. Portal Solar / CCEE / ONS; evolução de preço médio por Wp instalado no Brasil 2015–2025.

6. Bain & Company. “The Value of Customer Retention”; impacto de retenção na lucratividade.

7. Frederick Reichheld / HBR — “Prescription for Cutting Costs”; custo de retenção vs. aquisição.

8. Jan Carlzon. “Moments of Truth”; framework de pontos de contato com o cliente.

9. PV magazine Brasil, abr. 2025; solar atinge 55 GW, 22% da capacidade instalada, M&A +25% em Q1 2025.

As opiniões e informações expressas são de exclusiva responsabilidade do autor e não obrigatoriamente representam a posição oficial do Canal Solar.

Uma resposta

Realmente, a forma como o cliente é tratado depois da venda faz toda diferença, é mais importante que o processo de compra e a entrega em si. Um cliente que se sente amparado e “visto” pela empresa, indica outros clientes. Isso destaca empresas no setor