Como é de conhecimento do mercado de GD (geração distribuída), o estado do Rio de Janeiro publicou em julho do ano passado a Lei n.º 8.922/2020, concedendo isenção de ICMS (Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação) às usinas geradoras de energia solar fotovoltaica de microgeração, cuja potência instalada deve ser menor ou igual a 75 kW, e para as de minigeração, que devem ter potência instalada superior a 75 kW e menor ou igual a 5 MW. Além disso, também se aplica a referida isenção a projetos de geração compartilhada e empreendimentos de múltiplas unidades consumidoras.

Mas, afinal, a isenção já está valendo ou não?

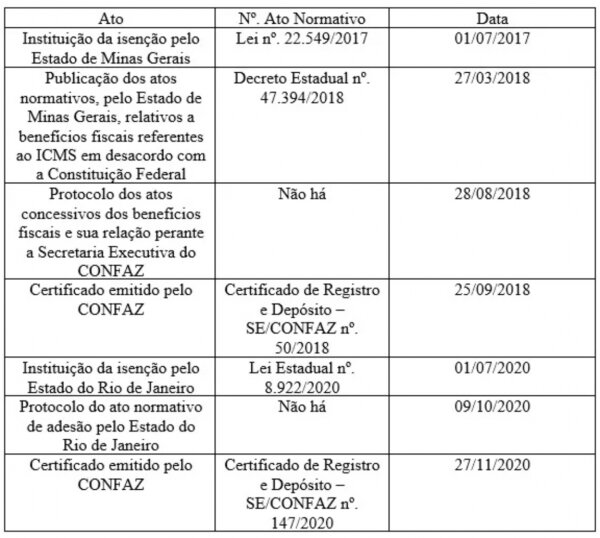

A isenção em comento deriva da adesão do estado do Rio de Janeiro à isenção de ICMS nas operações relativas à circulação de energia elétrica concedida pelo estado de Minas Gerais, com base na Lei n.º 22.549/2017.

Apesar da isenção concedida pelo estado do Rio de Janeiro já ter sido publicada, para ter eficácia requer-se o cumprimento do que dispõe a Lei Complementar n.º 160/2017, e do Convênio Confaz (Conselho Nacional de Política Fazendária) n.º 190/2017. Foi isso que fez o Estado do Rio de Janeiro.

Nos termos da Cláusula Décima Terceira do Convênio Confaz n.º 190/2017, o Rio de Janeiro teria até 31 de dezembro de 2020 para protocolar o ato de adesão de benefício fiscal concedido por outro estado da mesma região – no caso, o benefício fiscal concedido pelo estado de Minas Gerais para projetos de micro e minigeração por fonte solar fotovoltaica, bem como para a geração compartilhada e para empreendimentos de múltiplas unidades consumidoras, de maneira mais ampla do que o Convênio Confaz n.º 16/2015, alinhado com o limite de potência e com modelos permitidos pela Resolução 482/2012 (Resolução Normativa n.º 482/2012) da ANEEL (Agência Nacional de Energia Elétrica) e por suas respectivas atualizações.

Assim, em 9 de outubro de 2020, com correção no dia 11 de novembro de 2020, o estado do Rio de Janeiro realizou o protocolo dos benefícios fiscais instituídos sem a autorização do Confaz, conforme Certificado de Registro de Depósito — SE/Confaz n.º 147/2020.

Desta maneira, a isenção concedida pelo estado do Rio de Janeiro encontra-se vigente, ou seja, com condições de produzir seus efeitos. Visando esclarecer a cronologia das normas que respaldam referida isenção, colaciona-se a tabela abaixo:

Portanto, conclui-se que a isenção de ICMS concedida pelo Estado do Rio de Janeiro por meio da Lei n.º 8.922/2020 está em vigência desde 27 de novembro de 2020 e válida até 31 de dezembro de 2022, que é a data de validade do mesmo benefício já concedido pelo estado de Minas Gerais para a geração distribuída por fonte solar fotovoltaica.

Respostas de 6

Simples, só recebe se acionar a Light. Ela não paga nunca e nunca recua em nada. Ela so paga quando é condenada. Posso afirmar com vocês que ja acionei a Light nove vezes, às nove ela perdeu.

Não adianta cobrar direito a algumas CIA no Brasil se não tem uma assessoria jurídica.

Uma dica, a Light mesmo e outras empresas já investem pesado no Jurídico, já por isso, pois, vivem escorados não idoneidade e corrupção.

Basta ler a lei, no art. 4º a lei deixa a infraestrutura de fora. A isenção desonera somente a tarifa de energia, pessoal.

“Art. 4º A isenção prevista nesta Lei não se aplica ao custo de disponibilidade, à energia reativa, à demanda de potência, aos encargos de conexão e a quaisquer outros valores cobrados pela distribuidora.”

A matéria falha em não esclarecer se a isenção de ICMS inclui também a TUSD. Seria interessante o autor esclarecer essa questão pelo menos nos comentários da matéria.

Esta isenção se aplica sobre a TE e a TUSD ? Pois aqui no Rio, estão cobrando sobre a TUSD.

Esta isenção se aplica sobre a TE e a TUSD ?

Porque o que vemos aqui no RJ (Light) é que, o ICMS sobre a TUSD ainda está sendo cobrado.

Boa tarde! Se essa isenção está em vigor, por que os clientes que eu instalei o gerador não estão sendo beneficiados? Ainda estão pagando pelo ICMS no TUSD.