A CELA (Clean Energy Latin America), empresa de assessoria financeira e consultoria estratégica em energias renováveis, publicou um estudo que mapeia os PPAs solares e eólicos no mercado livre brasileiro.

Com base em entrevistas e questionários preenchidos pelas maiores empresas de geração de energia renovável do país, o levantamento traz insights sobre a evolução das duas fontes no segmento.

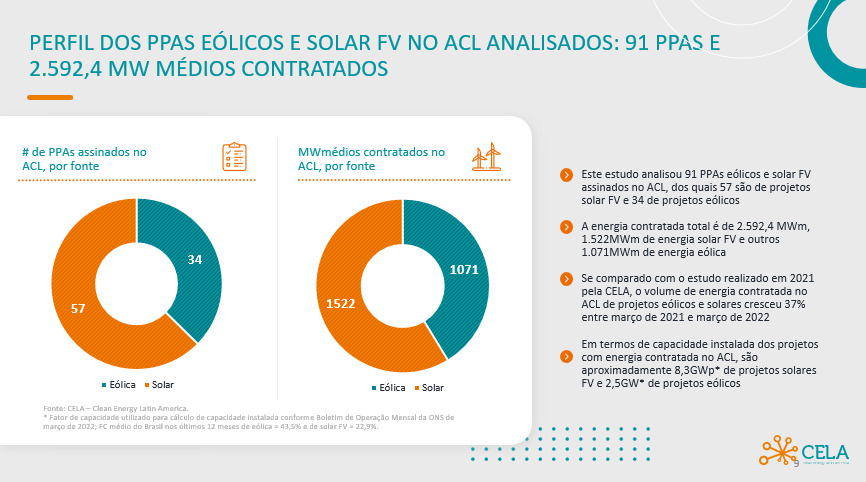

Ao todo, foram analisados 91 PPAs (Power Purchase Agreement) – acordo ou contrato de compra e venda de energia de longo prazo – assinados no ACL (Ambiente de Contratação Livre), dos quais 57 são de projetos de energia solar e 34 de eólica, totalizando cerca de 2.6 GW médios contratados.

Em termos de capacidade instalada dos projetos com energia contratada, o levantamento aponta que o Brasil conta com aproximadamente 10,7 GW em projetos de energia solar (8,3 GW) e de eólica (2,5 GW).

Em entrevista ao Canal Solar, Marília Rabassa, diretora da CELA, destacou que os números apresentados na pesquisa são promissores e mostram um amadurecimento da energia solar e eólica no mercado livre. “O mercado aprendeu e ganhou experiência em entrar em contato com o cliente final e fazer a assinatura dos PPAs, o mostra que a solar e a eólica estão ficando com mais expertise dentro do ACL”, avaliou.

Segundo ela, apesar das condições macroeconômicas e de cadeia de suprimentos terem sido mais desafiadoras no último ano, o que proporcionou aumento nos preços dos PPAs assinados, o volume de projetos assinados ainda sim foi 37% maior do que os mapeados em 2020. “Apesar dos problemas enfrentados, o mercado ainda cresce, o que mostra a atratividade do ACL e como isso tem sido a chave para que as empresas geradoras de grande porte possam viabilizar seus projetos”, destacou.

Marília explica que o crescimento esperado no começo de 2021 era maior do que os 37% apresentados no ano passado, mas que, em razão de todos os problemas listados, a desaceleração em relação ao ano anterior é compreensível. “Tínhamos identificado um crescimento de 260% entre 2019 e 2020. Ou seja, esse ano, mesmo tendo uma desaceleração, ainda tivemos um crescimento bom, tendo em vista todos os desafios”, ressaltou.

Marília pontuou ainda que as instituições financeiras que fornecem parte do capital para os projetos estão hoje mais diversificadas e que o perfil dos offtakers dessa energia no ano passado foi majoritariamente à Indústria e menos às comercializadoras. “Os PPAs estão, cada vez mais, sendo assinados com os consumidores finais, no caso, com os consumidores eletrointensivos. Essa é, inclusive, uma tendência que nós já tínhamos identificado no ano passado, mas, que, em 2021, se consolidou”, finalizou.

Uma resposta

O conflito entre a Lei Estadual Mineira 23762/21 e a Lei Federal 14300/22, quanto à mini geração de energia através da coleta fotovoltaica.

Apresentemos, com nossos destaques, sem mais, um ponto específico de colisão entre os dois diplomas legais, em seguinte transcrição, ressaltando ab initio a incompetência dos estados para legislar sobre energia, conforme dispõe o art. 22, da Lei Fundamental da República.

Constituição Federal

Art. 22. Compete privativamente à União legislar sobre:

IV – águas, energia, informática, telecomunicações e radiodifusão;

Lei Federal14300/22

Art. 1º Para fins e efeitos desta Lei, são adotadas as seguintes definições:

XIII – minigeração distribuída: central geradora de energia elétrica renovável ou de cogeração qualificada que não se classifica como microgeração distribuída e que possua potência instalada, em corrente alternada, maior que 75 kW (setenta e cinco quilowatts), menor ou igual a 5 MW (cinco megawatts) para as fontes despacháveis e menor ou igual a 3 MW (três megawatts) para as fontes não despacháveis, conforme regulamentação da * Aneel, conectada na rede de distribuição de energia elétrica por meio de instalações de unidades consumidoras; * Resolução 482/12 da Aneel

Lei Estadual 23762/21

Art. 1º Fica acrescentado à Lei nº 6.763 , de 26 de dezembro de 1975, o seguinte art. 8º-E:

“Art. 8º-E. Fica o Poder Executivo autorizado, na forma, no prazo e nas condições previstas em regulamento, e desde que haja autorização em convênio celebrado e ratificado pelos estados e pelo Distrito Federal, nos termos da Lei Complementar Federal nº 24, de 7 de janeiro de 1975, a reduzir para até 0% (zero por cento) a carga tributária relativa:

II – minigeração distribuída a central geradora de energia elétrica com potência instalada superior a 75kW (setenta e cinco quilowatts) e menor ou igual a * 5MW (cinco megawatts), que realize cogeração qualificada ou use fontes renováveis de energia, conectada na rede de distribuição por meio de instalações de unidades consumidoras.”. * 5MW (cinco megawatts – Resolução 482/12 da Aneel.

Sem aprofundar a análise acerca da recepção da Lei Complementar 24/75, quando da promulgação da Constituição Federal de 1988, a toda evidência, A COMPETÊNCIA PARA LEGISLAR SOBRE ENERGIA É PRIVATIVA E INCUMBE À UNIÃO.

Claro, vão insistir na acolhida da Lei Complementar 24/75, a qual afronta o Princípio Federativo e por conseguinte o Princípio da Repartição Constitucional de Competências Tributárias. Digam então os especialistas no assunto ou o STF, investido na tarefa de aclarar este tipo de questionamento. Do nosso ponto de vista não foi recebida a legislação epigrafada no diploma estadual mineiro. Ora, se a competência é privativa, se há uma delimitação clara de competências no texto constitucional, exclui-se, por conseguinte a pretendida recepção. É buscar muito apoio no vazio jurídico e lógico… Diante do exposto resta ainda o entrave do limite de isenção tributária, comum aos dois diplomas o estadual e o federal. Com um mercado em franca expansão mundo afora, nada mais absurdo que o sobrecitado limite de 5 MW (cinco megawatts). Indaguem à Absolar e ao IBGE sobre a capacidade instalada da energia captada por placas fotovoltaicas! Busquem informações nos institutos de pesquisa – o limite de isenção se entremostrará tão absurdo (causando perplexidade), como alguém a observar um minúsculo ponto sideral em uma galáxia recém descoberta ou algum desconhecido micro organismo, posto sob as lentes de ultramicroscópio.

Naturalmente tais questões urgem a elaboração de Lei Complementar, para regular a matéria, não um Convênio e Lei Complementar caducos. A exigência é constitucional. Os meandros são óbvios e políticos, mas fique claro que não cabe à agência reguladora em apreço LEGISLAR SOBRE A MATÉRIA, em substituição ao parlamento. Norma infra legal não pode – definir, conceituar, ou traçar esboços sobre temas reservados pela Lei Fundamental da República ao Congresso Nacional.

Não bastasse o conflito entre as mencionadas leis, ainda sobrepaira o art. 110 do CTN, abaixo reproduzido, (assinalados nossos destaques), quando aborda âmbito pertinente ao Direito Civil.

Art. 110. A lei tributária não pode alterar a definição, o conteúdo e o alcance de institutos, conceitos e formas de direito privado, utilizados, expressa ou implicitamente, pela Constituição Federal, pelas Constituições dos Estados, ou pelas Leis Orgânicas do Distrito Federal ou dos Municípios, para definir ou limitar competências tributárias.

E qual seria o conceito civilista a definir a energia recebida e transformada através do sistema fotovoltaico? Em que classe de bens poderia ser enquadrada?

Ora, desta forma, a Aneel fica absolutamente coarctada de exercer qualquer aspecto regulatório – quando este pretende se imiscuir em sede reservada à Lei Complementar de Normas Gerais, o CTN, este sim devidamente recebido pelo Estatuto Máximo da República, segundo reiteradas decisões do EG;STF.

Art. 146. Cabe à lei complementar:

I – dispor sobre conflitos de competência, em matéria tributária, entre a União, os Estados, o Distrito Federal e os Municípios;

II – regular as limitações constitucionais ao poder de tributar;

III – estabelecer normas gerais em matéria de legislação tributária, especialmente sobre:

a) definição de tributos e de suas espécies, bem como, em relação aos impostos discriminados nesta Constituição, a dos respectivos fatos geradores, bases de cálculo e contribuintes;

b) obrigação, lançamento, crédito, prescrição e decadência tributários;

c) adequado tratamento tributário ao ato cooperativo praticado pelas sociedades cooperativas.

Então, da leitura do texto constitucional extrai-se com facilidade que a norma indicada pelo legislador constituinte originário, é Lei Complementar, a ser elaborada pelo Congresso Nacional, não pela Aneel, através de diploma normativo infra legal. Norma de hierarquia inferior ao CTN, não pode, por exigência da Constituição da República, regular matéria reservada à Lei Complementar. Bastante expresso e claro o comando constitucional.

Temos a obrigação – e o mercado pressionará, com veemência – de escolher um futuro de grande potencialidade para o nosso país, manancial de energias renováveis, abundantes, limpas, capazes de colocar o Brasil sob os holofotes das entidades internacionais de fomento, para captar recursos necessários ao desenvolvimento e massificação de tecnologias, boas, benéficas, estruturantes, impulsionadoras, cada vez mais acessíveis, apostando novamente na boa vontade e visão estratégica do corpo político.

Quanto à precitada Lei Complentar n.º 24/75, eis o resultado de pesquisa no repositório legislativo de referência https://legislacao.presidencia.gov.br/atos/.

LEI COMPLEMENTAR Nº 24 DE 07 DE JANEIRO DE 1975

Data de assinatura: 07 de Janeiro de 1975

Ementa:

DISPÕE SOBRE OS CONVÊNIOS PARA A CONCESSÃO DE ISENÇÕES DO IMPOSTO SOBRE OPERAÇÕES RELATIVAS A CIRCULAÇÃO DE MERCADORIAS E DÁ OUTRAS PROVIDÊNCIAS.

Situação: Não consta revogação expressa

Chefe de Governo: ERNESTO GEISEL

Origem: Executivo

Data de Publicação: 09 de Janeiro de 1975

Fonte: D.O. DE 09/01/1975, P. 345

Link: Texto integral

Referenda: MINISTÉRIO DA FAZENDA – MF; SECRETARIA DE PLANEJAMENTO DA PRESIDÊNCIA DA REPÚBLICA – SEPLAN

Bastante indefinida a expressão “não consta revogação expressa”. Tempos de antanho, ancien régime, período em que o atual ICMS era denominado de ICM e a União legislava sem empeços, ou apoiada em base constitucional – à época – sobre matérias atualmente incumbidas aos demais entes federativos.

Art. 19. É vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

I – estabelecer cultos religiosos ou igrejas, subvencioná-los, embaraçar-lhes o funcionamento ou manter com eles ou seus representantes relações de dependência ou aliança, ressalvada, na forma da lei, a colaboração de interesse público;

II – recusar fé aos documentos públicos;

III – criar distinções entre brasileiros ou preferências entre si.

A simples leitura do artigo 19, II, da Lex Maxima da República, acima colacionado, torna a expressão ainda mais dúbia, porquanto se trata de um documento público referindo-se a um diploma legal do passado, dizendo: “ Situação: Não consta revogação expressa “. Paira tremenda, enorme dúvida sobre a constitucionalidade da Lei Complementar n.º 24/75. Por aqui finalizamos.

Bruno Rezende Palmieri, Advogado.