1. Introdução

A abertura do mercado livre de energia elétrica no Brasil vem alterando profundamente a forma como consumidores, investidores, comercializadoras e desenvolvedores avaliam seus projetos. A energia deixou de ser apenas uma despesa operacional submetida à tarifa regulada e passou a ser elemento de estratégia empresarial, competitividade, gestão de riscos, sustentabilidade, previsibilidade financeira e estruturação de ativos.

Nesse contexto, a autoprodução de energia ganhou protagonismo. Para grandes consumidores, ela pode representar uma estratégia de longo prazo para mitigação de volatilidade, integração com fontes renováveis, redução de exposição contratual e maior controle sobre o suprimento energético.

Para investidores e desenvolvedores, pode viabilizar empreendimentos com consumidores âncora, sociedades de propósito específico, contratos de longo prazo, alocação de geração própria e estruturas societárias destinadas ao atendimento de cargas específicas.

Contudo, o avanço do mercado livre também revelou uma tensão relevante: nem toda geração própria é autoprodução; nem toda central geradora registrada perante a ANEEL pode ser tratada como APE; nem toda unidade com micro ou minigeração distribuída que migra ao ACL continuará submetida à mesma lógica do Sistema de Compensação de Energia Elétrica; e nem todo arranjo comercial que promete “energia própria” possui substância jurídica, regulatória e operacional suficiente para sustentar esse enquadramento.

A Lei nº 15.269/2025 intensificou essa discussão ao incluir o art. 16-B na Lei nº 9.074/1995, definindo o autoprodutor como o consumidor titular de outorga de empreendimento de geração para produzir energia elétrica por sua conta e risco.

A mesma lei também disciplinou a equiparação a autoprodutor, exigindo demanda contratada agregada igual ou superior a 30.000 kW, composta por unidades de consumo com demanda individual igual ou superior a 3.000 kW, além de participação societária direta ou indireta, com direito a voto, na sociedade titular da outorga, ou vínculo por controle societário comum, controladora, controlada ou coligada [1].

Antes mesmo da conversão do novo marco em lei ordinária, a Nota Técnica Conjunta nº 14/2025-SGM-SCE-SFF/ANEEL já havia tratado da operacionalização das alterações promovidas pela Medida Provisória nº 1.300/2025 nas normas e regras de comercialização aplicáveis à autoprodução.

A Nota Técnica nasceu de questionamentos formulados pela CCEE e teve como objetivo subsidiar a Diretoria da ANEEL quanto à aplicação imediata da nova política pública de autoprodução [2].

A relevância desse documento está no fato de que ele enfrenta, de forma direta, alguns dos pontos mais sensíveis da estruturação de projetos no ACL: se centrais geradoras de capacidade reduzida, sujeitas apenas a registro, poderiam continuar sendo enquadradas como autoprodutoras; como interpretar a exigência de demanda mínima; como qualificar grupo econômico, controladores e coligados; como aferir participação societária mínima em estruturas com ações sem voto e direitos econômicos diferenciados; e qual marco temporal deve ser observado para novos arranjos de autoprodução [2].

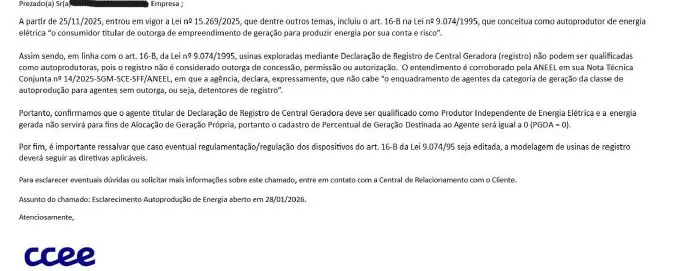

A resposta posterior da CCEE, apresentada no chamado “Esclarecimento Autoprodução de Energia”, aberto em 28 de janeiro de 2026, reforça esse alerta ao afirmar que usinas exploradas mediante Declaração de Registro de Central Geradora não devem ser qualificadas como autoprodutoras, porque o registro não seria considerado outorga de concessão, permissão ou autorização [3].

A partir desse conjunto normativo e técnico, a pergunta central do mercado passa a ser: o projeto é realmente autoprodução — ou apenas foi comercialmente estruturado para parecer autoprodução?

2. A nova moldura legal da autoprodução: da mp nº 1.300/2025 à lei nº 15.269/2025

A autoprodução sempre ocupou posição específica no setor elétrico brasileiro. Diferentemente do consumidor livre que apenas contrata energia no ACL, o autoprodutor se vincula à geração destinada ao atendimento de sua própria carga, assumindo riscos e responsabilidades próprios do empreendimento.

A Lei nº 15.269/2025 conferiu maior densidade jurídica a esse conceito ao definir autoprodutor como o consumidor titular de outorga de empreendimento de geração para produzir energia elétrica por sua conta e risco [1]. A redação é relevante por três razões.

A primeira é a vinculação à figura do consumidor. A autoprodução não é geração abstrata nem simples investimento em ativo energético. O modelo pressupõe relação funcional entre produção e atendimento da própria demanda.

A segunda é a expressão “por sua conta e risco”. Esse trecho afasta estruturas meramente formais, nas quais o consumidor aparece documentalmente em determinada sociedade, mas não assume efetivamente os riscos econômicos, financeiros, societários ou operacionais do empreendimento.

A terceira é a exigência de titularidade de outorga. Este é o ponto mais sensível para projetos baseados em centrais geradoras de capacidade reduzida sujeitas apenas a registro.

A Nota Técnica Conjunta nº 14/2025-SGM-SCE-SFF/ANEEL deixa claro que a dúvida apresentada pela CCEE dizia respeito justamente a esse ponto: se centrais geradoras de capacidade reduzida, que possuem registro na ANEEL, deixariam de poder ser enquadradas como autoprodutoras diante da nova definição legal, que permite a qualificação de autoprodutor apenas aos detentores de usinas com outorga [2].

A área técnica da ANEEL analisou a questão e afirmou que, historicamente, os Decretos nº 2.003/1996 e nº 5.163/2004 já conceituavam o autoprodutor como titular de concessão, permissão ou autorização para produzir energia destinada ao seu uso exclusivo.

A Nota Técnica observou que esses instrumentos correspondem aos institutos de outorga e que não havia referência às centrais geradoras sujeitas apenas a registro [2].

Esse ponto é crucial. A discussão não surgiu apenas com a palavra “outorga” na nova lei. A distinção entre autorização/concessão/permissão e simples registro já estava presente na arquitetura jurídica do setor elétrico. O que a Lei nº 15.269/2025 fez foi trazer o tema para o centro do debate regulatório, em um momento em que o mercado livre passou a buscar modelos cada vez mais sofisticados de geração própria.

3. Registro não é outorga? o ponto mais sensível para centrais geradoras de capacidade reduzida

A ANEEL possui procedimento específico para o registro de centrais geradoras de capacidade reduzida. Segundo a Agência, todo empreendimento de geração com potência instalada igual ou inferior a 5.000 kW, que não se destine à micro ou minigeração distribuída nos termos da Lei nº 14.300/2022 e da regulamentação aplicável, deve ser informado à ANEEL após sua implantação, por meio do sistema próprio [4].

A própria Nota Técnica Conjunta nº 14/2025 reconhece que a Resolução Normativa ANEEL nº 1.071/2023 estabelece requisitos e procedimentos tanto para obtenção de outorga de autorização quanto para comunicação registro de implantação de centrais geradoras com capacidade instalada reduzida.

Também registra que o art. 21 da REN nº 1.071/2023 assegura às centrais geradoras de capacidade reduzida registradas na ANEEL o direito de comercialização de energia e o livre acesso às instalações de distribuição e transmissão, nos termos da legislação em vigor [2].

Mas a Nota Técnica faz uma distinção decisiva: o direito de comercializar energia e acessar a rede não significa que o registro possa ser tratado como outorga para fins de enquadramento como autoprodutor. A área técnica da ANEEL afirmou que os documentos comprobatórios para adesão à CCEE não fazem alusão a eventual registro de geração como sendo outorgado pela ANEEL, nem autorizam a adesão à Câmara no regime de autoprodução de energia elétrica [2].

A conclusão é expressa: a CCEE deve observar o devido ato regulatório para o respectivo enquadramento da classe de agente, “não cabendo o enquadramento de agentes da categoria de geração da classe de autoprodução para agentes sem outorga, ou seja, detentores de registro” [2].

Esse é o núcleo duro da discussão. A central geradora registrada pode ter direito de comercializar energia e acesso à rede, mas isso não a transforma automaticamente em usina apta a sustentar o enquadramento como APE. Para projetos estruturados no ACL sob a promessa de autoprodução, essa distinção pode alterar completamente a matriz econômica e contratual.

4. A CCEE, a AGP e o impacto do PGDA igual a zero

A Alocação de Geração Própria AGP é o processo pelo qual um agente destina sua geração de energia para atendimento de sua própria demanda. Segundo a CCEE, estão nessa categoria autoprodutores, produtores independentes com cargas próprias e consumidores participantes de Sociedade de Propósito Específico ou Consórcio, devendo esses agentes informar o percentual da geração destinado ao seu consumo [5].

Em termos práticos, a AGP é o mecanismo que conecta geração e carga no ambiente de contabilização da CCEE. Por isso, ela não é mero detalhe operacional.

É peça central da economia de muitos projetos de autoprodução, especialmente aqueles desenhados para vincular determinado ativo de geração ao atendimento de uma carga própria ou de participantes de uma estrutura societária.

A resposta da CCEE afirma que o agente titular de Declaração de Registro de Central Geradora deve ser qualificado como Produtor Independente de Energia Elétrica e que a energia gerada não serviria para fins de Alocação de Geração Própria, razão pela qual o cadastro de Percentual de Geração Destinada ao Agente seria igual a zero [3].

Esse ponto é extremamente relevante. Se o projeto foi vendido, financiado ou contratado sob a premissa de que determinada geração seria alocada como geração própria, mas a CCEE entende que o PGDA será igual a zero, a discussão deixa de ser apenas cadastral e passa a afetar diretamente a viabilidade econômica da operação.

A consequência prática pode envolver exposição ao mercado de curto prazo, frustração de economia esperada, reequilíbrio contratual, discussão sobre inadimplemento, responsabilidade por desenquadramento, revisão de garantias, questionamento de contratos de investimento e necessidade de reestruturação societária ou regulatória do projeto.

Portanto, o risco não está apenas na classificação entre APE e PIE. O risco está na desconexão entre a promessa econômica feita ao consumidor e o tratamento regulatório efetivamente aceito pela ANEEL e pela CCEE.

5. A equiparação a autoprodutor e o novo filtro de demanda, participação societária e proporcionalidade

A Lei nº 15.269/2025 também trouxe critérios mais objetivos para a equiparação a autoprodutor. O consumidor equiparado deve possuir demanda contratada agregada igual ou superior a 30.000 kW, composta por unidades de consumo com demanda individual igual ou superior a 3.000 kW, além de participar direta ou indiretamente do capital social da sociedade titular da outorga, observada a proporção da participação societária com direito a voto, ou estar inserido em relação de controle societário comum, controle, coligação ou vínculo societário equivalente previsto na norma [1].

A Nota Técnica Conjunta nº 14/2025 enfrentou a dúvida da CCEE sobre a forma de interpretação desse requisito. A pergunta era se os 30.000 kW poderiam ser compostos por cargas de qualquer tamanho, desde que pelo menos uma tivesse demanda contratada igual ou superior a 3.000 kW, ou se todas as unidades de consumo do agregado deveriam possuir demanda individual mínima de 3.000 kW [2].

A ANEEL adotou a leitura mais restritiva: todas as unidades de consumo que compõem o agregado de 30.000 kW devem possuir demanda contratada individual igual ou superior a 3.000 kW [2].

A justificativa foi sistemática e finalística: o legislador teria buscado estabelecer novo patamar de exigência para a equiparação à autoprodução, restringindo o benefício a consumidores de maior porte, com efetiva participação societária no empreendimento gerador, e evitando a pulverização de arranjos societários com múltiplas cargas de pequeno porte [2].

Essa interpretação muda a dinâmica de estruturação de projetos. Não basta reunir várias cargas para atingir demanda agregada. Cada unidade precisa atender ao piso individual de demanda. Isso reduz a margem para arranjos artificiais e aumenta a necessidade de due diligence técnica e comercial antes da modelagem.

A consequência é clara: projetos de autoprodução por equiparação passam a exigir diagnóstico prévio das cargas, análise de demanda contratada, governança societária, participação com direito a voto e proporcionalidade entre participação no empreendimento e energia destinada ao consumo próprio.

6. Grupo econômico, controle, coligação e participação indireta: a autoprodução entrou no campo da governança societária

Um dos avanços mais relevantes da Nota Técnica Conjunta nº 14/2025 é o tratamento da dimensão societária da autoprodução.

A CCEE questionou como deveria ser qualificado o “grupo econômico”, bem como os conceitos de controladores diretos, controladores indiretos, coligados e eventual limitação de níveis de participação indireta. A ANEEL respondeu que, para fins de aplicação prática, o conceito de grupo econômico deve ser interpretado conforme a cadeia de participação societária direta ou indireta, utilizando como referência a Resolução Normativa ANEEL nº 948/2021, que define grupo econômico ou societário como o conjunto de pessoas ou entidades conectadas em suas relações de capital em razão de controle societário [2].

A Nota Técnica também esclarece que a participação direta corresponde ao capital aplicado na própria empresa titular da outorga, enquanto a participação indireta ocorre por meio de empresa intermediária que detém participação na sociedade outorgada.

A ANEEL destaca que a quantidade de empresas intermediárias entre a empresa outorgada e o agente participante do capital votante não está expressamente limitada, podendo a cadeia societária conter vários níveis [2].

Quanto aos coligados, a Nota Técnica utiliza como referência a Lei nº 6.404/1976, segundo a qual são coligadas as sociedades nas quais a investidora possui influência significativa.

Essa influência é presumida quando a investidora detém 20% ou mais dos votos conferidos pelo capital da investida, sem controlá-la, mas também pode ser comprovada por outros meios, como cláusulas contratuais, acordos de acionistas, direitos de veto, capacidade de indicação de membros de gestão ou outros mecanismos de influência relevante [2].

Essa análise é extremamente importante porque desloca a autoprodução para o campo da governança societária. Não basta ter participação formal. É necessário comprovar a natureza jurídica dessa participação, sua efetiva influência, a cadeia de controle, os direitos políticos, a participação votante e a aderência à finalidade de consumo próprio.

Na prática, projetos de autoprodução passam a exigir análise de contrato social, estatuto, acordo de acionistas, organograma societário, direitos de voto, direitos econômicos, regras de governança, veto, preferência, saída, tag along, drag along, lock-up, cessão de participação e alteração de controle.

A autoprodução, portanto, deixa de ser apenas uma estrutura energética e passa a ser também uma estrutura societária regulada.

7. Ações sem voto, direitos econômicos diferenciados e a trava dos 30%

A Lei nº 15.269/2025 manteve atenção especial às estruturas societárias que poderiam separar direitos políticos e direitos econômicos. O art. 16-B prevê que, quando a sociedade titular da outorga emitir ações sem direito a voto que atribuam direitos econômicos superiores aos conferidos pelas ações com direito a voto, a participação mínima exigida do grupo econômico de cada acionista, no capital social direto ou indireto, não poderá ser inferior a 30% do capital social total, ponderado pela proporção das ações com direito a voto [1].

A Nota Técnica Conjunta nº 14/2025 explica que essa regra busca evitar arranjos societários nos quais grupos econômicos com participação minoritária possam capturar parcela relevante dos resultados econômicos do empreendimento e, ainda assim, viabilizar equiparação à autoprodução para consumidores participantes da estrutura [2].

ANEEL afirma que a CCEE deverá examinar, no caso concreto e de forma diligente, a documentação societária oficial da sociedade titular da outorga, de seus acionistas e respectivos grupos econômicos.

Entre os documentos mencionados pela Nota Técnica estão estatuto social atualizado, composição acionária registrada, livro de ações nominativas, acordos de acionistas, atas de assembleias, documentos arquivados em órgãos oficiais, comunicados públicos, demonstrações financeiras e declarações formais da própria empresa [2].

A conclusão da ANEEL é relevante: arranjos societários que não permitam constatação inequívoca do atendimento aos dispositivos legais não devem ser aceitos pela CCEE [2].

Esse ponto reforça uma tese importante: a autoprodução pós-Lei nº 15.269/2025 exige transparência societária. Estruturas excessivamente opacas, pulverizadas ou artificialmente desenhadas para maximizar benefícios econômicos sem correspondência em direitos políticos e assunção real de risco tendem a enfrentar maior resistência regulatória.

8. Arranjos de autoprodução e marco temporal: o impacto sobre projetos novos e estruturas existentes

A Nota Técnica Conjunta nº 14/2025 também enfrentou a definição de “arranjos de autoprodução” e o marco temporal aplicável ao prazo de transição originalmente previsto na MP nº 1.300/2025.

Segundo a ANEEL, o termo “arranjos de autoprodução” contempla, de forma ampla, as diversas estruturas contratuais e societárias que viabilizam a caracterização de um consumidor como autoprodutor ou equiparado.

A Nota Técnica menciona, como exemplos de estruturas contempladas nas regras e procedimentos de comercialização, empresas integralmente detentoras do ativo, empresas reunidas em consórcio, filiais aderidas sob agentes distintos na CCEE, consórcios com especificidades no ato autorizativo e empresas participantes de SPE [2].

Esse trecho é importante porque reconhece a pluralidade de modelos de autoprodução, mas não autoriza qualquer arranjo. Pelo contrário: a existência de múltiplas estruturas possíveis aumenta a necessidade de análise concreta de aderência regulatória.

Quanto ao marco temporal, a Nota Técnica indica que, transcorrido o prazo de 60 dias da publicação da MP, a referência temporal a ser verificada seria o início da operação comercial, determinado pelo ato administrativo pertinente da ANEEL despacho devidamente publicado e não meros atos preparatórios dos agentes [2].

A ANEEL também assinalou que alterações de regime de exploração de PIE para APE, alterações na outorga de usinas sob regime de autoprodução ou movimentações societárias que envolvam consumidor equiparado a autoprodutor devem observar as restrições impostas pelo dispositivo legal aplicável [2].

Esse ponto tem enorme impacto prático. Ele sinaliza que operações de reestruturação, transferência de participação, alteração de regime, entrada de novos consumidores ou redesenho societário não podem ser tratados como simples ajustes comerciais. Dependendo do caso, podem ser vistos como novos arranjos de autoprodução e, portanto, sujeitos ao novo filtro regulatório.

9. A resposta da CCEE como consequência lógica da nota técnica da ANEEL

Com a Nota Técnica em mãos, a resposta da CCEE passa a ser compreendida não como manifestação isolada, mas como consequência operacional da orientação técnica da ANEEL.

Na resposta abaixo, a CCEE afirma que, a partir da Lei nº 15.269/2025, usinas exploradas mediante Declaração de Registro de Central Geradora não podem ser qualificadas como autoprodutoras, pois o registro não seria considerado outorga de concessão, permissão ou autorização [3]:

Essa interpretação está alinhada ao item da Nota Técnica que recomenda à CCEE enquadrar como autoprodutor apenas o consumidor titular de outorga de empreendimento de geração para produzir energia por sua conta e risco, e que afirma não caber o enquadramento como autoprodução para agentes sem outorga, isto é, detentores de registro [2].

A CCEE também afirma, na resposta, que o agente titular de Declaração de Registro de Central Geradora deve ser qualificado como Produtor Independente de Energia Elétrica e que a energia gerada não servirá para fins de AGP, resultando em PGDA igual a zero [3].

Essa conclusão deve ser tratada com muita cautela pelos agentes de mercado. Embora a resposta administrativa individual não tenha, por si só, natureza de norma geral abstrata, ela reproduz entendimento técnico da ANEEL e indica a forma como a CCEE tende a operacionalizar novos enquadramentos.

Em termos estratégicos, o recado é claro: projetos novos, especialmente aqueles baseados em centrais geradoras de capacidade reduzida sujeitas apenas a registro, não devem ser estruturados sob a premissa automática de autoprodução.

10. Grid zero: solução técnica relevante, mas não atalho regulatório

Os modelos grid zero também precisam ser analisados com cuidado dentro desse novo contexto.

Em tese, quando a geração ocorre sem injeção de energia na rede, destinada ao consumo instantâneo da própria unidade, a instalação tende a permanecer mais próxima da lógica de uma unidade consumidora com geração local do que de uma central geradora participante da contabilização da CCEE.

Mas esse raciocínio não elimina a necessidade de análise regulatória. O fato de não haver injeção não dispensa avaliação de conexão, proteção, medição, paralelismo com a rede, responsabilidade por falhas, impacto sobre demanda contratada, eventual comunicação à distribuidora, limites técnicos de operação e reflexos sobre os contratos de energia do consumidor no ACL.

Além disso, se o projeto for alterado para permitir injeção de energia ou se a instalação passar a ser tratada como central geradora, o enquadramento regulatório muda. Nesse caso, podem surgir obrigações relativas a registro, autorização, medição, contabilização, contratação e modelagem perante a CCEE.

O grid zero, portanto, pode ser uma solução técnica eficiente, mas não deve ser vendido como “atalho” para escapar da regulação. Ele precisa nascer com engenharia, medição, governança operacional e contrato coerentes com a realidade do projeto.

11. Migração de GD ao ACL: uma fronteira regulatória ainda em construção

A migração de unidades consumidoras com micro e minigeração distribuída para o ACL é uma das fronteiras mais sensíveis da abertura do mercado.

A Consulta Pública ANEEL nº 7/2025 foi instaurada para discutir aprimoramentos regulatórios dos serviços de distribuição em consequência da abertura do mercado para consumidores do Grupo A. A consulta busca tratar a interface entre distribuição, migração ao ACL, padronização de procedimentos e novos instrumentos regulatórios associados à abertura do mercado [6].

Para unidades com MMGD, a questão é ainda mais delicada. O Sistema de Compensação de Energia Elétrica possui lógica própria, vinculada à distribuidora, à energia injetada, aos créditos de energia e à compensação no ambiente regulado. Ao migrar para o ACL, o consumidor passa a operar em uma arquitetura distinta, com contratação bilateral, contabilização na CCEE, representação varejista ou atacadista, medição, garantias e obrigações de lastro.

A pergunta central passa a ser: a unidade permanecerá apenas como consumidora, com eventual geração desconsiderada na contabilização da CCEE, ou será necessário reenquadrá-la como central geradora, sujeita às regras próprias de geração?

A resposta não pode ser padronizada. Depende da arquitetura técnica, da existência ou não de injeção, do enquadramento da central, da relação com a distribuidora, da forma de medição, da participação na CCEE e da estrutura contratual adotada.

Essa é justamente a razão pela qual a migração de GD ao ACL não pode ser tratada apenas como oportunidade comercial. Ela exige análise jurídica, regulatória, técnica e operacional integrada.

12. O risco dos modelos híbridos e da “autoprodução de prateleira”

A sofisticação do ACL criou uma tendência comercial perigosa: vender modelos complexos como se fossem soluções padronizadas.

Na prática, o mercado tem visto estruturas que combinam geração registrada, consumidor livre, SPE, consórcio, participação societária, promessa de energia própria, desconto econômico, contratos de locação, O&M, gestão de energia, grid zero, MMGD e comercialização.

A inovação é positiva. O problema está na ausência de arquitetura jurídica compatível com a complexidade do modelo.

Autoprodução não é produto de prateleira. Depois da Lei nº 15.269/2025 e da orientação técnica da ANEEL, a pergunta não é apenas se o consumidor terá economia. As perguntas corretas são: a estrutura possui outorga? O consumidor assume risco? A carga atende aos requisitos mínimos?

A participação societária possui direito a voto? A proporção entre participação e energia está correta? A estrutura societária é transparente? Há ações sem voto com direitos econômicos diferenciados? O arranjo é novo ou preexistente?

A usina está em operação comercial no marco temporal correto? A CCEE reconhecerá a AGP? A ANEEL poderia questionar o enquadramento? O contrato prevê o risco de desenquadramento?

Essas perguntas demonstram que a autoprodução passou a exigir uma matriz de validação regulatória e contratual antes da venda do projeto.

13. Contratos: a espinha dorsal da autoprodução no novo ACL

O principal erro em projetos de autoprodução é iniciar pela promessa comercial e deixar os contratos para o final.

Em modelos dessa natureza, os contratos não são acessórios. Eles são a espinha dorsal da operação.

Um projeto bem estruturado deve prever, no mínimo, a classificação regulatória do empreendimento; a natureza da outorga, autorização ou registro; a participação societária do consumidor; a proporcionalidade entre participação, geração e carga; as regras de AGP; a responsabilidade pela modelagem perante a CCEE; a responsabilidade por registro, autorização, conexão e atualização cadastral perante a ANEEL; os efeitos de eventual reenquadramento como PIE; a matriz de riscos regulatórios; as consequências econômicas de alteração normativa; as obrigações de lastro, medição, garantias e encargos; as hipóteses de inadimplência, rescisão, saída e substituição de consumidores; os mecanismos de recomposição econômico-financeira; as cláusulas de compliance regulatório; as obrigações de informação, auditoria e transparência societária; as consequências de perda de enquadramento; e as limitações de responsabilidade entre estruturador, consumidor, gerador, comercializador, gestor e investidor.

A Nota Técnica Conjunta nº 14/2025 reforça essa necessidade ao atribuir relevância à documentação societária, à comprovação de participação, à análise de direitos econômicos e políticos, à identificação de grupo econômico e à manutenção de base de dados estruturada pela CCEE para rastreabilidade dos procedimentos [2].

Isso significa que a documentação jurídica não é apenas instrumento privado entre as partes. Ela passa a ser também suporte probatório do enquadramento regulatório.

Contratos frágeis podem gerar projetos frágeis. E projetos frágeis, no ACL, podem se transformar em exposição financeira, litígio, recontabilização, perda de benefício econômico ou inviabilidade de financiamento.

14. Bancabilidade, financiamento e segurança jurídica

A discussão sobre APE, PIE ou consumidor livre não interessa apenas a advogados e reguladores. Ela interessa diretamente a financiadores, investidores, desenvolvedores, comercializadoras e consumidores.

Projetos de geração dependem de bancabilidade. E bancabilidade exige previsibilidade de receita, clareza de riscos, segurança regulatória, contratos robustos e capacidade de demonstrar que o fluxo econômico projetado é juridicamente sustentável.

Se a energia foi precificada com base na premissa de autoprodução, mas o projeto é posteriormente tratado como PIE, o fluxo econômico pode ser alterado. Se a AGP não for reconhecida, o benefício projetado pode ser reduzido ou eliminado. Se o PGDA for igual a zero, a estrutura econômica originalmente desenhada pode deixar de fazer sentido. Se a CCEE exigir documentação adicional ou negar enquadramento, o cronograma de implantação, financiamento e operação pode ser afetado.

Esse é o ponto central: no setor elétrico, erro de enquadramento não é apenas erro jurídico. É erro econômico.

A partir da Lei nº 15.269/2025, da Nota Técnica Conjunta nº 14/2025 e da resposta da CCEE, a estruturação de autoprodução precisa ser tratada como operação jurídica de alta complexidade, e não como mero produto comercial de redução de custo.

15. Qual a minha leitura técnico-regulatória

A Nota Técnica Conjunta nº 14/2025-SGM-SCE-SFF/ANEEL e a resposta da CCEE revelam um movimento claro de maturação regulatória.

O mercado livre está se expandindo, mas essa expansão não significa flexibilização irrestrita das categorias jurídicas do setor elétrico. Pelo contrário: quanto mais agentes, modelos e consumidores ingressam no ACL, maior tende a ser a exigência de classificação correta, rastreabilidade operacional, coerência societária e segurança contratual.

A Lei nº 15.269/2025 parece apontar para uma depuração das estruturas de autoprodução. O objetivo não é eliminar a autoprodução como estratégia, mas impedir que modelos sem substância sejam artificialmente enquadrados como autoprodução.

Essa depuração pode ser positiva para o mercado. Ela separa projetos robustos de estruturas frágeis, protege consumidores bem assessorados, reduz assimetrias informacionais, aumenta a previsibilidade regulatória e evita a apropriação indevida de benefícios por arranjos que não correspondem à realidade jurídica e econômica do modelo.

Mas ela também impõe um recado duro: autoprodução exige planejamento. Não basta ter usina. Não basta ter SPE. Não basta ter contrato. Não basta ter percentual societário. Não basta ter promessa de energia própria. Não basta ter registro.

É preciso que a estrutura seja coerente perante a lei, a ANEEL, a CCEE, a distribuidora, os contratos, a governança societária e a operação real.

16. Conclusão

A discussão sobre APE, PIE ou consumidor livre revela uma das principais fronteiras regulatórias do novo mercado livre de energia.

A Lei nº 15.269/2025 consolidou um novo patamar jurídico para a autoprodução ao exigir que o autoprodutor seja consumidor titular de outorga de empreendimento de geração para produzir energia por sua conta e risco [1].

A Nota Técnica Conjunta nº 14/2025-SGM-SCE-SFF/ANEEL, ao analisar a operacionalização da MP nº 1.300/2025, antecipou os pontos críticos desse novo regime e orientou a CCEE quanto à aplicação imediata dos dispositivos legais, especialmente no que diz respeito às centrais geradoras sujeitas apenas a registro [2].

O entendimento técnico é contundente: não cabe enquadrar como autoprodutor, na categoria de geração, agentes sem outorga, ou seja, detentores de registro [2]. A resposta da CCEE posteriormente encaminhada ao mercado reforça essa leitura ao indicar que usinas exploradas mediante Declaração de Registro de Central Geradora devem ser tratadas como PIE e não como APE, com impacto direto sobre a AGP e o PGDA [3].

Esse novo cenário não elimina a autoprodução como estratégia. Ao contrário, torna-a ainda mais relevante para grandes consumidores, investidores e grupos empresariais que buscam previsibilidade, competitividade e gestão energética de longo prazo.

Mas a autoprodução deixa de ser uma tese comercial simples e passa a exigir desenho jurídico sofisticado.

No mercado livre que se consolida, a vantagem competitiva não estará apenas em acessar energia mais barata. Estará em estruturar modelos juridicamente defensáveis, regulatoriamente aderentes, operacionalmente viáveis, societariamente transparentes e contratualmente blindados.

A pergunta que fica para consumidores, investidores e estruturadores é direta: o seu projeto é realmente autoprodução ou apenas parece ser?

Referências

[1] BRASIL. Lei nº 15.269, de 24 de novembro de 2025. Moderniza o marco regulatório do setor elétrico e altera, entre outras normas, a Lei nº 9.074/1995, incluindo o art. 16-B sobre autoprodução de energia elétrica. Brasília, DF: Presidência da República, 2025. Disponível em: Câmara dos Deputados. Acesso em: 24 maio 2026.

[2] ANEEL — AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA. Nota Técnica Conjunta nº 14/2025-SGM-SCE-SFF/ANEEL. Assunto: Medida Provisória nº 1.300/2025 — operacionalização das alterações promovidas nas normas e regras de comercialização para autoprodução de energia elétrica. Brasília, DF: ANEEL, 12 ago. 2025. Processo nº 48500.022233/2025-15. Documento fornecido pela cliente.

[3] CCEE — CÂMARA DE COMERCIALIZAÇÃO DE ENERGIA. Resposta ao chamado “Esclarecimento Autoprodução de Energia”, aberto em 28 jan. 2026. Manifestação sobre Lei nº 15.269/2025, art. 16-B da Lei nº 9.074/1995, usinas de registro, enquadramento como APE/PIE e PGDA. Documento fornecido pela cliente em imagem.

[4] ANEEL — AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA. Registro de Central Geradora de Capacidade Reduzida. Brasília, DF: ANEEL, 2023. Disponível em: Portal Gov.br/ANEEL. Acesso em: 24 maio 2026.

[5] CCEE — CÂMARA DE COMERCIALIZAÇÃO DE ENERGIA. Alocação de Geração Própria — AGP. São Paulo: CCEE, s.d. Disponível em: Portal CCEE. Acesso em: 24 maio 2026.

[6] ANEEL — AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA. Consulta Pública nº 7/2025 — aprimoramento regulatório dos serviços de distribuição em consequência da abertura de mercado para consumidores do Grupo A. Brasília, DF: ANEEL, 2025. Disponível em: Participa + Brasil / ANEEL. Acesso em: 24 maio 2026.

As opiniões e informações expressas são de exclusiva responsabilidade do autor e não obrigatoriamente representam a posição oficial do Canal Solar.

Uma resposta

Prezada Juliana, você escreveu: “O mercado livre está se expandindo. Quanto mais agentes, modelos e consumidores ingressam no ACL, maior tende a ser a exigência de classificação correta, rastreabilidade operacional, coerência societária e segurança contratual.” Você acha mesmo que existe mercado livre ou aparentemente ninguém parou para pensar. Li o texto todo do seu ótimo artigo e o que se nota é um mar de interesses em torno de um sistema quase inflexível – o sistema elétrico – onde muitas vezes, como você realça, o maior desafio está mesmo em como navegar com segurança num ambiente lotado de regras, situações, zonas cinzas, incertezas e talvez conflito de interesses. É bom lembrar que, independente do quadro regulatório, todos ativos de geração tem custos e capacidade de produzir resultados econômicos praticamente idênticos. Para a mesma escala de produção e tecnologia – hidro, solar fotovoltaica, eólica, termelétrica – o retorno por kWh será muito parecido entre concorrentes. Sendo assim, não há competição de fato, há apenas grupos em busca de lapsos ou ambiguidades regulatórios, jurídicos, de classificação, enquadramento etc. para que se conquiste de fato alguma vantagem competitiva que tenderá a ser pequena. Em vista disto me parece que todo o arcabouço regulatório que governa o setor deveria ser infinitamente mais simples onde disputas e entraves tendessem ao mínimo, liberando a criatividade humana para melhorar o que podemos produzir da energia elétrica e não lutar por como produzi-la. APE foi criada nos anos 90 para empresas como Petrobras, Vale, CSN, Votorantim, Gerdau entre outras. Hoje APE chegou a este enorme emaranhado de interesses com usinas de 30 MW correndo atrás de vantagens que que não existem mais. É como lâmpada LED, não importa a marca: todas produzem o mesmo número de lumens/watt, a durabilidade é parecida, os preços também e todas vêm da China.