Artigo publicado na 15ª edição da Revista Canal Solar

Segundo a IRENA (2022), o hidrogênio limpo e seus derivados poderão representar 10% do esforço de redução de emissões de gases de efeito estufa até 2050 para restringir o aquecimento global a 1,5 ºC.

Espera-se que a produção de hidrogênio cresça mais de 5 vezes até 2050 e que o hidrogênio verde represente 48% desse volume (GECF, 2022) .

Nesse promissor mercado global, o Brasil figura como potencial protagonista, principalmente pela sua capacidade de produção de eletricidade renovável de baixo custo e em grande escala.

Contudo, para esse prognóstico se materializar, o país precisa fazer sua lição de casa tanto por parte dos agentes públicos quanto pelos privados.

O papel do hidrogênio verde na transição energética

O hidrogênio tem como uma de suas principais vantagens a possibilidade de aplicação em múltiplos segmentos intensivos em emissões de gases de efeito estufa e de difícil descarbonização, como aço, alumínio, refino de petróleo, cimento, indústria química (e.g. amônia e metanol), transporte marítimo e aéreo etc.

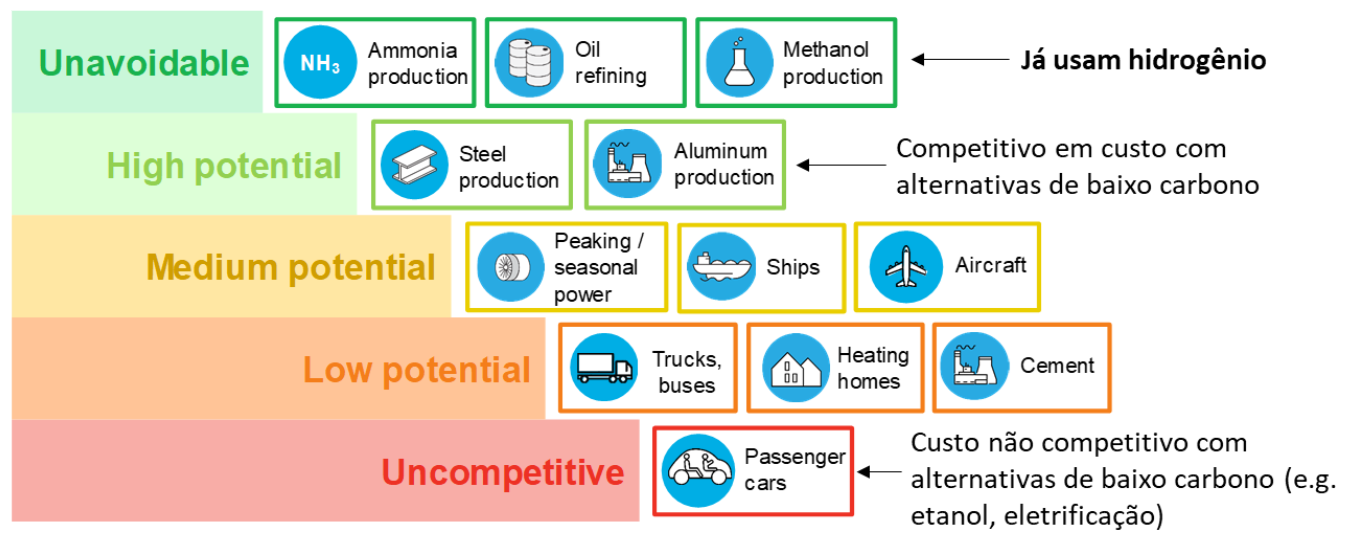

Entretanto, o potencial de adoção dependerá de sua eficiência e competitividade quando comparado com outras soluções de descarbonização. A Figura 2 mostra a visão da BNEF (Bloomberg New Energy Finance) sobre o potencial de adoção por diversos setores.

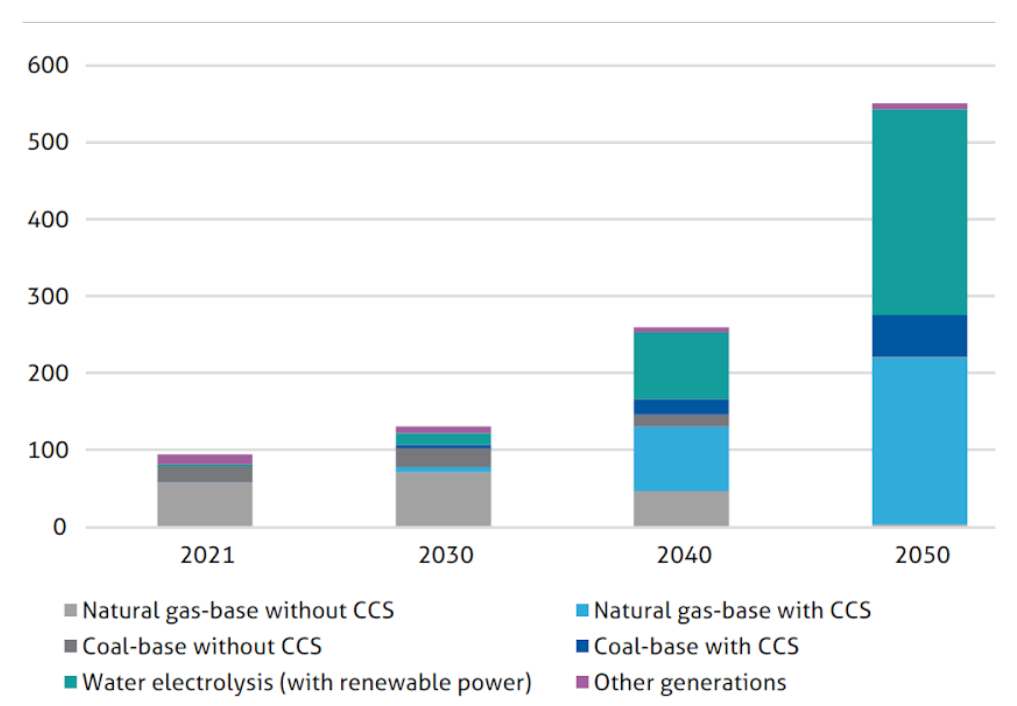

Segundo o GECF (Gas Exporting Countries Forum), edição de 2022, espera-se que a produção de hidrogênio cresça de pouco menos de 100 milhões de toneladas por ano em 2021 para 550 milhões em 2050, no cenário de descarbonização acelerada da energia (AEDS, na sigla em inglês), conforme Figura 3. Esse volume, em 2050, equivaleria a quase 10% da matriz energética mundial.

Do volume total, 48% seriam de hidrogênio verde, o que demandaria algo em torno de 12.000 TWh de eletricidade renovável em 2050. Isso é equivalente a 43% do volume total de eletricidade produzido no mundo atualmente (GECF, 2022).

Outros 40% seriam hidrogênio azul, produzido a partir de gás natural com captura e armazenamento de carbono (CCS, na sigla em inglês), 10% azul a partir de carvão com CCS e 2% para as demais alternativas.

As principais razões da esperada liderança da rota tecnológica do hidrogênio verde, que consiste no processo de eletrólise da água com eletricidade renovável, são:

- Por ser de baixa emissão de gases de efeito estufa;

- Pela expressiva redução no custo da energia elétrica de fontes eólica e fotovoltaica na década passada;

- Por ser uma tecnologia utilizada há muitas décadas, ainda que para outros fins (e.g. produção de cloro e soda).

Como mostra a Figura 2, a produção de hidrogênio já é um mercado grande e consolidado no mundo. Contudo, sua produção, atualmente, é quase exclusivamente de fonte fóssil. Cerca de 62% da produção em 2021 foi a partir de gás natural sem CCS, seguido pelo carvão mineral sem CCS (CECF, 2022).

Como referência, a produção atual de hidrogênio responde por 2,3% de todas as emissões de gases de efeito estufa no mundo (Collins, 2023). Logo, o primeiro desafio é o de substituição da atual produção e consumo de hidrogênio de origem fóssil pelo de origem renovável.

Oportunidades para o Brasil e a importância de políticas públicas

Nesse promissor mercado global, o Brasil figura como potencial protagonista por quatro principais razões:

- Alta competitividade na produção de energias renováveis (não só eletricidade);

- Capacidade de produzi-la em grande escala;

- Matriz elétrica majoritariamente renovável;

- Grande potencial de consumo de hidrogênio pelo mercado interno.

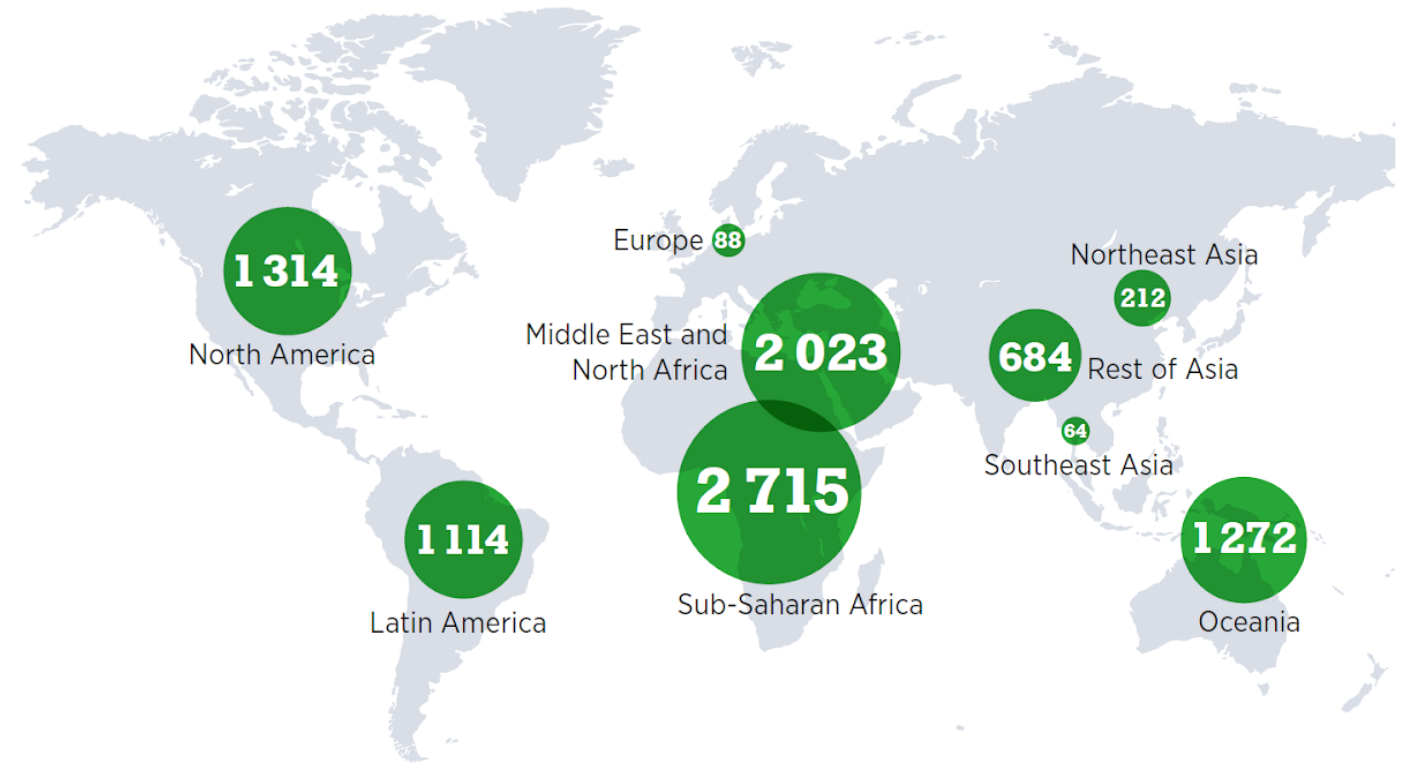

A Figura 3 mostra o potencial técnico de produção de hidrogênio verde, de diferentes regiões, a custos abaixo de US$1,5/kg em 2050.

A América Latina se destaca com um dos potenciais mercados exportadores, enquanto Europa e Ásia se apresentam como potenciais grandes importadores.

Só o Porto do Pecém, no Ceará, já assinou pelo menos 22 memorandos de entendimento com empresas para o estudo de viabilidade de se implantar projetos de hidrogênio verde visando a exportação, principalmente para a Europa (Ascom, 2022).

A estratégia da União Europeia é de importar derivados diretos do hidrogênio verde para reduzir a pegada de carbono de sua indústria local. E, para proteger a competitividade de sua indústria, aprovou recentemente o Carbon Border Adjustment Mechanism (CBAM).

Este prevê a introdução progressiva de tributação da pegada de carbono de diversos produtos que o Brasil exporta para a Europa, como o aço, o minério de ferro, o cimento, o alumínio, além de fertilizantes (que o Brasil é importador).

Essa iniciativa não é um fato isolado. O relatório “State and Trends of – Carbon Pricing” do Banco Mundial indica a existência de, pelo menos, 64 iniciativas de tributação de carbono na fronteira no mundo (Freitas, 2023).

Existe, assim, tanto uma oportunidade de se exportar o hidrogênio verde para reduzir a pegada de carbono de países da União Europeia, quanto de suprir as respectivas indústrias no Brasil para, então, exportar esses produtos – de maior valor agregado, logística mais eficiente e pagando menos tributos de fronteira.

Neste último caso, o potencial ganho de competitividade, no médio e longo prazo, dos produtos exportados de baixo carbono poderia atrair novas indústrias para o Brasil. Para isso, seria necessário incentivar desde já o consumo local do hidrogênio verde por esses setores.

Por outro lado, se o país priorizar a exportação do hidrogênio verde, as indústrias europeias ganharão competitividade. Com isso, as exportações brasileiras dos produtos afetados pela tributação de carbono poderiam ser negativamente impactadas.

No caso do Brasil, ainda há o enorme potencial de consumo de hidrogênio verde para uso na produção local de fertilizantes nitrogenados, nomeadamente amônia e ureia, atualmente produzidos a partir do hidrogênio de fonte fóssil.

O país é uma das maiores potências agrícolas do mundo e, segundo Carlos Florence, diretor executivo da Ama Brasil (Associação dos Misturadores de Adubo do Brasil), importa cerca de 85% de todo fertilizante usado (Valverde, 2020).

Ao produzir amônia e ureia localmente a partir de hidrogênio verde, reduz-se as emissões de gases de efeito estufa tanto na troca da fonte do hidrogênio quanto por deixar de usar frete marítimo internacional para importar os fertilizantes.

Só a amônia é responsável por cerca de 1,8% das emissões mundiais de CO2 equivalente (Yara, 2022). Além disso, melhoraria a balança comercial do país e reduziria o peso da taxa de câmbio nos custos de produção do agronegócio.

Na opinião da consultoria McKinsey (2021), o potencial do mercado interno de hidrogênio verde no Brasil é duas vezes maior que o de exportação, podendo representar uma receita anual em 2040 no valor de US$ 10 a 12 bilhões versus US$ 4 a 6 bilhões para exportação.

Os modelos de negócio e o papel da fonte fotovoltaica

No que diz respeito ao processo produtivo, o hidrogênio produzido pela rota da eletrólise da água a partir da fonte fotovoltaica é verde, renovável e de baixo carbono. Portanto, para o setor solar fotovoltaico, é a oportunidade de expandir seu mercado-alvo para além do consumo de eletricidade, que representa somente 18,7% da matriz energética brasileira (EPE, 2022).

Quer saber mais? Baixe gratuitamente a 15ª edição da Revista Canal Solar e leia o artigo completo.

As opiniões e informações expressas são de exclusiva responsabilidade do autor e não obrigatoriamente representam a posição oficial do Canal Solar.

Comentários

Os comentários são moderados antes da publicaçãoOs comentários devem ser respeitosos e contribuir para um debate saudável. Comentários ofensivos poderão ser removidos. As opiniões aqui expressas são de responsabilidade dos autores e não refletem, necessariamente, a posição do Canal Solar.