Como já noticiado pelo Canal Solar, no último dia 23 de junho de 2022, foi publicada a Lei Complementar 194/2022 (LC 194/2022), que reduziu o montante de ICMS devido sobre as operações com combustíveis, gás natural, energia elétrica, serviços de comunicações e transporte.

De lá para cá muito já aconteceu, pois todos os 26 Estados e o Distrito Federal anunciaram a redução do ICMS, limitando o percentual às operações em geral (17% ou 18%), e que foi sentido imediatamente no bolso dos consumidores.

No entanto, quase nenhum Estado se manifestou sobre o novel inciso X do artigo 3° da Lei Complementar 87/1996 (Lei Kandir), acrescido pela LC 194/2022, e que tem sido tema de debate e muita insegurança no setor elétrico.

Referido inciso dispõe que o ICMS não incide sobre serviços de transmissão e distribuição e encargos setoriais vinculados às operações com energia elétrica. Redação simples, mas de complexidade e impacto muito relevante para o setor.

Apenas para exemplificar, algumas perguntas relevantes têm sido realizadas pelos agentes do setor:

- Incide ICMS sobre demanda contratada, mesmo consumida?

- Os encargos setoriais aplicados sobre a Tarifa de Energia, também devem ser excluídos da base de cálculo do ICMS?

- Sobre bandeiras tarifárias, incide o ICMS após a LC 194/2022?

Como a estrutura tarifária do setor elétrica é complexa, o Grupo de Trabalho 13 (GT13) do COTEPE (Comissão Técnica Permanente do ICMS – COTEPE/ICMS), vinculado ao CONFAZ, enviou Ofício SEI nº 202349/2022/ME à ANEEL, para esclarecer quais são as componentes tarifárias que deveriam ser excluídas da base de cálculo do ICMS, com o advento da LC 194/2022, bem como se seria possível a sua realização, diante da composição tarifária atual.

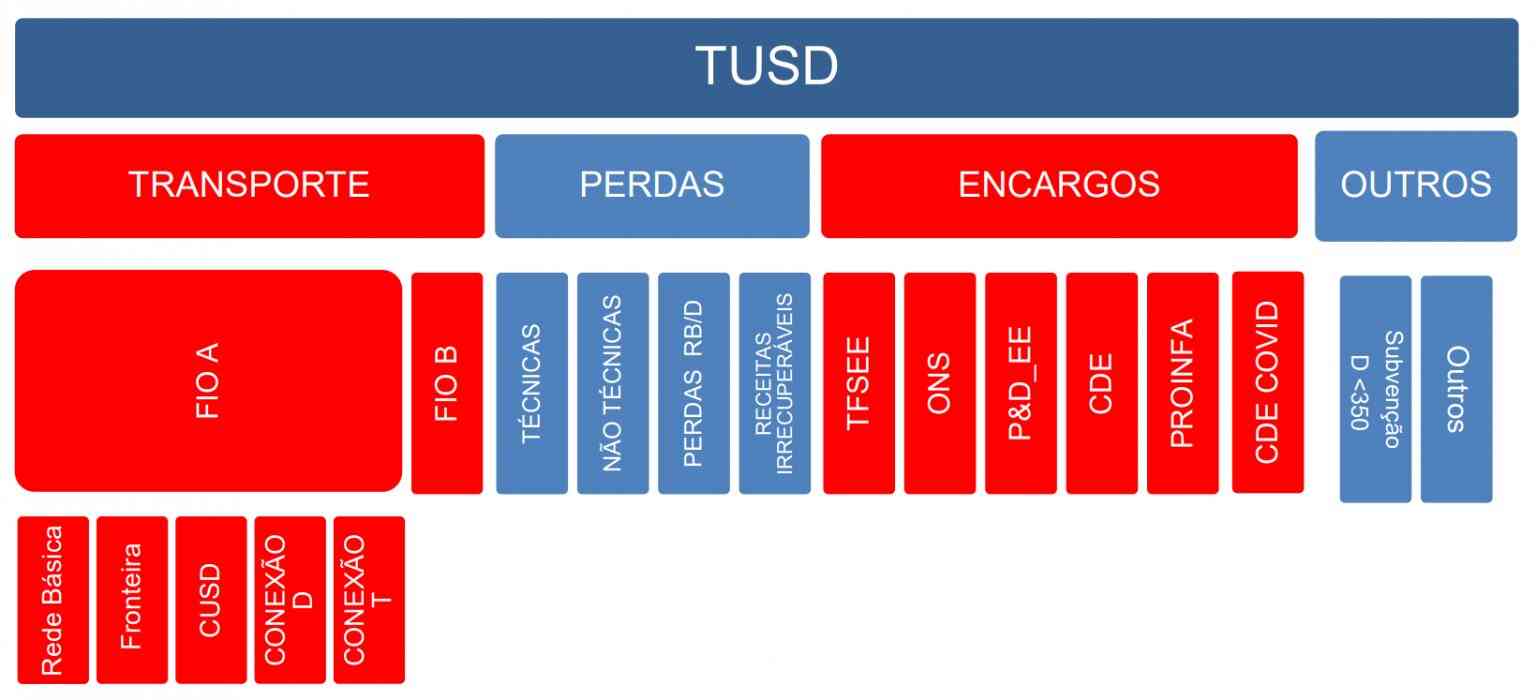

A resposta a este ofício pode ser verificada aqui e que para ilustrar, resultou em dois quadros como constam no PRORET, que para a ANEEL, deveriam ser excluídas da base de cálculo do ICMS, pois componentes que se referem à remuneração dos serviços de transmissão, distribuição e dos encargos setoriais (em vermelho).

Em posse dessa resposta, acredita-se que o GT 13 tem agora ferramentas suficientes para decidir e orientar os Estados sobre qual a interpretação a ser dada ao inciso X da Lei Kandir, e que espera-se ao final acarretar em mais redução do montante de ICMS incidente sobre a energia elétrica para os consumidores.

Comentários

Os comentários são moderados antes da publicaçãoOs comentários devem ser respeitosos e contribuir para um debate saudável. Comentários ofensivos poderão ser removidos. As opiniões aqui expressas são de responsabilidade dos autores e não refletem, necessariamente, a posição do Canal Solar.