Como é de conhecimento do mercado de geração distribuída, Minas Gerais publicou no dia 1º de julho de 2017 a Lei 22.549/2017, concedendo isenção do ICMS de maneira mais ampla do que o estabelecido pelo Convênio ICMS 16/2015.

A legislação editada por Minas Gerais ultrapassou a autorização concedida pelo Convênio ICMS 16/2015, que prevê a isenção para usinas geradoras de fontes renováveis ou de cogeração qualificada de potência de até 1 MW, desde que para o mesmo titular.

Desta maneira, tem-se que a legislação mineira, ao extrapolar os limites fixados no Convênio 16/2015, revelou-se inconstitucional, uma vez que concede isenção sem autorização do Confaz (Conselho Nacional de Política Fazendária).

No entanto, na tentativa de sanar a guerra fiscal ou ao menos mitigar seus efeitos, o Governo Federal promulgou a Lei Complementar 160/2017, autorizando a reinstituição dos benefícios fiscais instituídos em desconformidade com a Constituição Federal, bem como fixando-lhes prazo final, outorgando a competência para que fosse editado Convênio Confaz para abordar de maneira mais detalhada a matéria.

Assim, foi publicado o Convênio ICMS 190/2017, dispondo os procedimentos necessários para a restituição dos benefícios fiscais concedidos sem autorização do Confaz, bem como apresentando prazo final para sua fruição.

E o estado de Minas Gerais assim o cumpriu, publicando a norma de isenção e realizando o registro e o depósito na Secretaria Executiva do Confaz, da documentação comprobatória dos atos concessivos dos benefícios fiscais instituídos em dissonância com as determinações constitucionais.

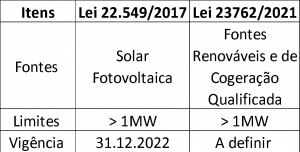

Recentemente, no dia 6 de janeiro desde ano, o governo de Minas Gerais novamente inovou e voltou a desonerar o setor elétrico, por meio da Lei 23.762/2021, ao ampliar a isenção à microgeração e minigeração distribuídas das demais fontes renováveis, e não somente a solar fotovoltaica, além da cogeração qualificada.

As dúvidas que pairam no mercado em relação ao benefício concedido por Minas Gerais ainda são:

- Até quando estarão vigentes as referidas isenções de Minas Gerais e para quais tipos de usinas e modelos de negócio?

- O que pode ser realizado para sua prorrogação?

O intuito deste artigo é opinar sobre as possíveis respostas aos referidos questionamentos.

Vigência da isenção do ICMS na GD em Minas Gerais

Com a nova isenção concedida para outras fontes, que não somente a solar fotovoltaica, e desde que previstas na REN 482 (Resolução Normativa n.º 482/2012) da ANEEL (Agência Nacional de Energia Elétrica), resta agora ao estado de Minas Gerais cumprir com os requisitos de registro e depósito perante o Confaz, para que a isenção seja submetida à apreciação e aprovada pela maioria simples do conselho.

E o mesmo rito para o registro da lei que, entre outras matérias, ampliou a isenção de ICMS outrora concedida, à micro e à minigeração distribuídas provenientes de cogeração qualificada ou de uso de fontes renováveis, por meio da inclusão do art. 8-E à Lei Estadual n.º 6.763/1975, também ocorreu quando da publicação da Lei 22.549/2017, devendo ser classificado quando do registro perante o Confaz a que tipo de setor a referida isenção vem a beneficiar, e que norteará o seu prazo final de vigência:

- até 31 de dezembro de 2032, quanto àqueles destinados ao fomento das atividades agropecuária e industrial, inclusive agroindustrial, e ao investimento em infraestrutura rodoviária, aquaviária, ferroviária, portuária, aeroportuária e de transporte urbano;

- até 31 de dezembro de 2025, quanto àqueles destinados à manutenção ou ao incremento das atividades portuária e aeroportuária vinculadas ao comércio internacional, incluída a operação subsequente à da importação, praticada pelo contribuinte importador;

- até 31 de dezembro de 2022, quanto àqueles destinados à manutenção ou ao incremento das atividades comerciais, desde que o beneficiário seja o real remetente da mercadoria;

- até 31 de dezembro de 2020, quanto àqueles destinados às operações e prestações interestaduais com produtos agropecuários e extrativos vegetais in natura;

- até 31 de dezembro de 2018 quanto aos demais;

E agora podemos responder à primeira das perguntas: a isenção concedida por Minas Gerais em 2017 para a geração distribuída por fonte solar fotovoltaica é válida até 31 de dezembro de 2022, pois à época foi classificada como incremento de atividades comerciais.

Para as demais fontes há de se aguardar a aprovação pelo Confaz da Lei 23.762/2021 e, enquanto isso, amargar o custo do ICMS sobre o montante de energia compensada.

Abaixo encontra-se um quadro resumo para facilitar o entendimento:

Alternativa para a prorrogação da isenção de ICMS concedida unilateralmente pelo estado de Minas Gerais

O estado de Minas Gerais publicou a Lei Estadual 22.549/2017, concedendo isenção do ICMS na compensação da energia elétrica injetada na rede da distribuidora pela mesma unidade consumidora, restringindo-se tão somente à microgeração e à minigeração distribuídas de energia solar fotovoltaica.

Além disso, realizou a regularização do benefício fiscal concedido, nos termos da Lei Complementar 160/2017 e do Convênio ICMS 190/2017, conforme Certificado de Registro e Depósito – SE/Confaz n.º 50/2018.

Ocorre que, classificou-se o benefício concedido como sendo de fomento ao setor do comércio – o que, por sua vez, vincula o prazo de vigência para sua fruição até 31 de dezembro de 2022.

Contudo, discordamos da referida classificação. Isso porque na atividade de geração distribuída não há relação comercial, de “mercancia”. A venda da energia é vedada pela REN 482. Esse mercado opera através da aquisição de sistemas geradores que permitam geração própria da energia ou a locação de um ativo.

Assim, a concessão da isenção do ICMS concedida por Minas Gerais para a geração distribuída na verdade é um fomento à indústria que, diante do incentivo ao mercado, podem vender mais equipamentos que permitam a geração própria da energia.

Conclusão

Dessa maneira, para que seja possível a prorrogação da isenção concedida pela Lei Estadual 22.549/2017, a referida norma deveria ser reclassificada para fomento à atividade industrial, e assim passar a viger até 31 de dezembro de 2032.

Ao que se refere a isenção em Minas Gerais para as outras fontes, o entendimento é o mesmo – se a mesma for classificada como fomento à atividade industrial, já nascerá com prazo de vigência até 31 de dezembro de 2032, desde que aprovada no âmbito do Confaz.

Por fim, a vigência da isenção concedida pelo Convênio Confaz 16/2015, aplicável em âmbito nacional, não possui data de término de vigência, mas pode vir a ser cancelada ou retirada em alguns estados.

[elementor-template id=”561643″]

Comentários (2)

Os comentários são moderados antes da publicaçãoOs comentários devem ser respeitosos e contribuir para um debate saudável. Comentários ofensivos poderão ser removidos. As opiniões aqui expressas são de responsabilidade dos autores e não refletem, necessariamente, a posição do Canal Solar.

Excelente conteúdo, parabéns ao Canal Solar e ao autor do texto. Agora, abril de 2022, o CONFAZ já autorizou os efeitos desta lei que expande a isenção do ICMS para as outras fontes de geração? O que está sendo feito no âmbito de “esticar” a isenção até 2032? Obrigado desde já pela atenção.

Otimo conteudo parabens. Gostei do site. 679609656